昨晚美股半导体板块显著下挫,费城半导体指数再次回落超过5%,或将对A股半导体板块的情绪产生影响。不过短期波动更多源于前期涨幅较大后的获利回吐,国内半导体设备与材料的基本面暂未显现明显变化。

截止到昨天,中证半导体材料设备主题指数年内累计上涨达133%。半导体设备ETF易方达(159558)等ETF产品同步放量,紧密跟踪这一指数的产品合计规模从年初的134亿元激增至822亿元。

这条指数的真实含金量如何?又为何能够实现如此大幅度的增长?我们从四个方面入手,细致剖析这条指数:它是如何选择成分股的?主要投资哪些行业?前十大成分股有哪些?以及它们的业绩表现如何?

指数编制思路:专注于半导体“卖铲人”

“半导体材料设备”指的是芯片制造过程中至关重要的两类企业角色——设备端涉及光刻、刻蚀、薄膜沉积、检测等核心制造装备;材料端则包含硅片、光刻胶、电子特气、靶材等关键耗材。

中证半导体材料设备主题指数从A股市场中挑选出40家业务涉及半导体材料和设备的企业作为样本股,每半年对成分股进行一次调整。指数的单一成分股权重上限设定为15%,目前排名前十的成分股合计占比超过60%,龙头企业的集中度相对较高。

从产业链分布来看,这条指数聚焦于半导体产业的上游“卖铲人”环节。打个比方,倘若半导体行业如同一个金矿,芯片制造企业是在挖金,那么设备和材料公司就是那些销售铲子、工具和耗材的商家。只要市场上持续建厂、扩大产能、生产芯片,这些“卖铲人”的需求就不会减少。

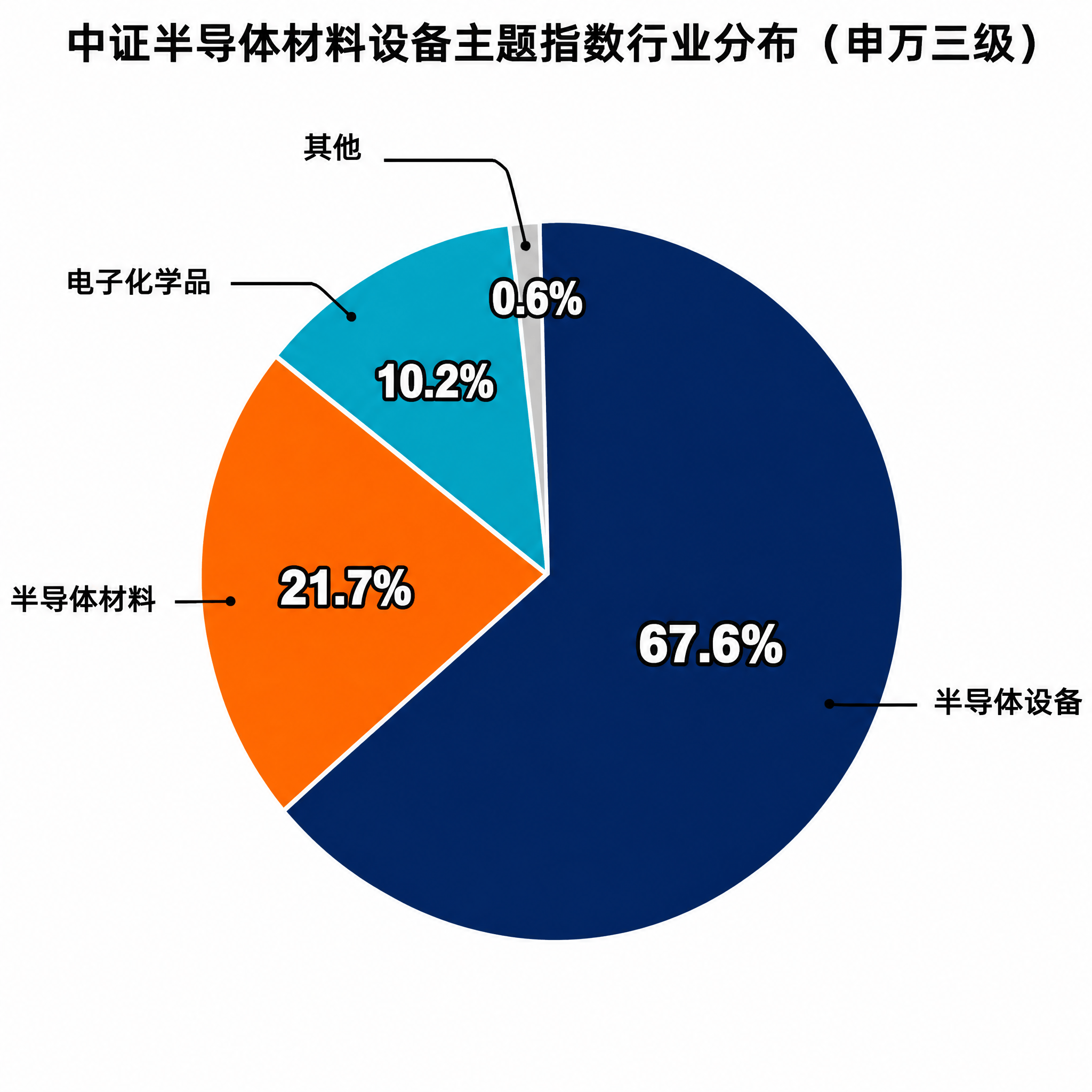

行业配置:设备为主、材料为辅

依据申万三级行业分类,中证半导体材料设备主题指数的行业布局高度集中,半导体设备占据主导地位,权重高达67.6%;半导体材料占比21.7%;电子化学品占比10.2%。

这种“设备为主、材料为辅”的组合模式,决定了指数的表现与国内晶圆厂的扩充步伐紧密相联。设备公司是芯片制造产能扩张的先行指标,晶圆厂扩充产能时,首要任务是采购设备,设备订单量的增加通常比芯片出货量提前2到3个季度。

成分股前十:龙头地位突出

中证半导体材料设备主题指数的排名前十成分股均为半导体设备和材料行业的领军企业,合计权重达64.66%,集中度十分明显。

表:中证半导体材料设备主题指数前十大成分股

注释:数据依据Wind,截至2026年7月1日

在权重排名前两位的成分股中,中微公司以及北方华创合计占比接近30%,它们分别是在刻蚀设备和薄膜沉积设备领域的双寡头。前十名内,还包括拓荆科技、华海清科、中科飞测等企业,覆盖了薄膜沉积、化学机械抛光、晶圆检测等设备领域的细分环节,而江丰电子和沪硅产业则分别涵盖了靶材和硅片等材料领域,形成了“设备+材料”的完整产业链覆盖。

财务数据:业绩高速增长是核心动力

指数优异表现的深层原因在于业绩的高速增长。采用整体计算方法,2026年第一季度,中证半导体材料设备主题指数成分股的整体营业收入同比增长了26.9%,归属于母公司的净利润同比增长了43.6%。收入的提升,表明这些公司的产品销售量有所增加;利润的增长更为迅猛,意味着订单量增加的同时,这些企业的盈利能力也在强化;净利润增速明显快于收入增速,体现了该板块盈利能力的持续优化。

这种“收入快速增长、利润更加迅猛”的态势,主要源自半导体设备行业的强规模效应。设备企业在研发投入和产能建设上的固定成本较高,一旦订单实现放量、产能利用率得到提升,利润的弹性便会显著增加。伴随国内晶圆厂持续推进扩产和设备国产化率的提高,这一趋势有望进一步延伸。

客观评估,当前半导体设备板块的估值已处于历史高位,先前累积的涨幅确实较大,短期波动加剧并不令人意外。在关注成长性的同时,也需要留意业绩增速能否持续匹配估值水平,7-8月财报期的实际业绩表现和后续订单修正幅度,将是决定中期走势的关键因素。

半导体设备ETF易方达(159558)正在跟踪中证半导体材料设备主题指数的表现。