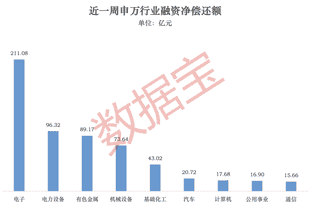

财联社7月12日报导,若宇(编辑)整理了近期十大券商的投行策略观点,内容如下所示:

中信证券:博弈缓和后需留意部分非AI板块的复苏迹象

自今年3月起的三个关键主题驱动了A股三条K线形态分化:全球市场中的AI与非AI板块比照,A股特有的“碳基”与“硅基”对立逻辑,以及6月以来国产AI比全球AI表现出的独立超额收益。其中既有因景气度差异而产生的合理分野,这种分化在国际化市场中较为普遍;也包含情绪及资金流向造成的额外波动。随着更多产品完成被动调仓,情绪及资金影响将逐步减弱。资金博弈降温后,需重视非AI板块的修复动力。

配置策略方面,AI领域建议关注供给受限、估值回稳、中下游环节的个股,包括云服务商、存储芯片、服务器、燃气轮机、柴油发电机组等。非AI领域可配置部分基础金属(铜、锡)、新能源转型板块(静待产业链负面情绪消化,回归基本面成长)以及化工品(制冷剂、磷化工、氨纶、染料、炼化布局)。此外,含出海逻辑且筹码集中度较高的创新药企业值得持续关注,最新发布的新版国家基药目录是自2018年以来的首次调整,可能显著提升部分企业盈利预期。现继续持有低估值券商股,短期或受流动性收紧等因素影响,但下半年有望逐步缓解,投资收益与中报业绩将成为短期逻辑主线,中长期可关注中资企业海外投融资浪潮中的全球化布局机遇。

华安证券:短期市场风险可控 当前正值布局良机

展望未来,科技股业绩验证高景气度、大型IPO预期以及海外市场波动预期等多重因素将协同作用,推动市场呈波动式慢涨态势,但整体上行节奏将低于今年2季度。通信等AI主线行业近期调整基本到位,后续或再次挑战历史高点。配置思路上,产业景气度强劲而经济周期仍处弱位,重视成长产业配置的逻辑依然清晰。第一阶段业绩主线的涨幅虽已较大,但行情尚未终结,围绕AI产业趋势加大仓位依然十分关键,其中上中游算力硬件环节最受关注,产业链完整且投资容量充足,目前正吸引机构集中配置。即便部分环节出现阶段性交易过热,但赛道宽广具备调整换股空间,当交易热度降温且换手率降至较低水平时可积极布局。

重点关注两条投资主线及节奏:第一条主线聚焦AI产业链尤其是中上游算力硬件环节,电子板块中期机会仍存,但短期通信板块性价比更突出。建议短期加码光模块、PCB、CPO、光纤、液冷、数据中心等算力配套设备。第二条主线为AI链传导受益领域,覆盖军工、工业机器人、游戏、软件等板块。

国金证券:交易杠杆收敛后的市场观察

交易端杠杆收窄是推动日韩中科技股波动的关键,从历史经验看,热门板块交易集中度仍需时间消化,调整过程将历时较久。交易性波动过后,基本面趋势才是判定行情是否见顶的最终标准。中东局势再起波澜后,能源价格底部有望企稳,但能源供应链不稳与美高利率仍制约新兴市场复苏。旧主线后期与新主线压制并存阶段,需保持积极防御策略。

配置建议有三个方向:首先,能源价格进入低位确认期,承接中国制造业流量的煤炭与电力组合具备α收益,石化板块面临估值修复机会。其次,AI领域投资进入过热尾声,应控制仓位并聚焦高弹性资产,材料与设备是重要配置方向,包括半导体/AI材料、半导体设备与制造,既可应对通胀压力,也适合"滞胀"前期的防御配置。第三,受高利率环境影响的南方国家与中国制造业进入徘徊期,可左侧布局工业金属、工程机械、电网设备及炼化板块。

兴业证券:剧烈震荡中显现积极变化信号

近期海外流动性收紧与市场情绪疲软、全球AI产业叙事这两个主导市场调整的核心因素已出现关键变化,市场或将迎来新阶段...

网友评论