美国彭博社于周一(6月29日)发布消息,称由于市场预期今年余下时间里美国加息的步伐将快于欧洲,华尔街银行纷纷不再押注欧元走强。(文章配图-1) 摩根大通(JPMorgan Chase & Co.)、摩根士丹利(Morgan Stanley)以及纽约梅隆银行(Bank of New York Mellon Corp.)等机构预测,欧元可能在未来一年内进一步下跌超过3%,跌至1欧元兑1.10美元。欧元在本月已经触及一年最低点,交易员开始考虑美联储在2026年可能加息的情况,而欧洲央行的加息预期则已不被市场完全考虑。

与此形成鲜明对比的是,今年年初欧洲政策制定者还在为欧元过于强势而担忧——欧元/美元一度突破1.20关口,创下近五年来最高纪录。但随后情况发生逆转:伊朗战争导致油价飙升,引发市场抢购美元;而欧洲央行态度保守,令欧元持续承受压力。摩根士丹利策略师David Adams表示:“欧元/美元很容易跌到1.10,因为中期投资者在解除结构性做空美元的头寸,投机资金也可能在动能增强时进一步跟进。”

各大机构显著下调欧元预期 摩根大通已经将其2027年中期欧元/美元目标价下调至1.10,加拿大皇家银行(RBC)预计这一水平将在明年年底前出现。美国银行(Bank of America Corp.)和富国银行(Wells Fargo & Co.)也下调了各自的欧元预估。尽管汇率预测通常会随市场变化进行调整,但此次下调幅度相当大,并开始动摇彭博调查中的市场共识——该调查目前仍预计欧元/美元在明年达到1.20。

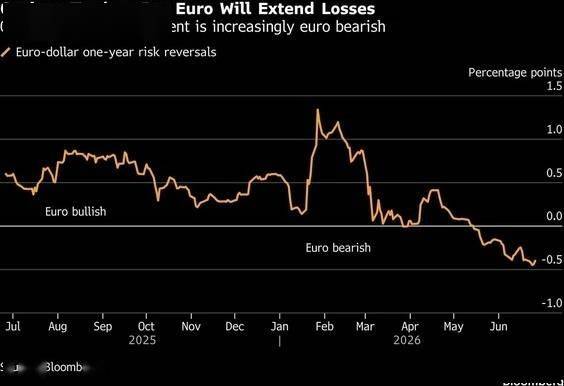

期权市场也明显转向更为悲观,特别是在长期期限上。一年期风险逆转指标显示,市场对欧元的看空程度已达到自2025年3月以来最严重水平,这意味着交易员需要支付更高成本来对冲或押注未来一年欧元进一步走弱的风险。(文章配图-1)富国银行策略师Marcus Jennings指出:“尽管美元在短期内可能进入盘整阶段,但在当前环境下,这一市场动能难以逆转。”

利率预期变动 这一趋势的动力,源自近期利率预期的再度变化。在新任美联储主席凯文·沃什(Kevin Warsh)本月首次会议之前,交易员担心他可能因美国总统特朗普(Donald Trump)要求降低借贷成本的压力而受到影响。然而,他明确表示美联储不会容忍高通胀,这促使交易员增加对今年仍可能加息的押注。与此同时,欧洲央行行长拉加德(Christine Lagarde)表示,在本月已经加息一次后,没有必要对中东冲突作出更激进的反应,因为从中期来看,通胀预计将回到目标水平。纽约梅隆银行策略师Geoff Yu表示:“我们认为欧洲央行本不该加息,而且这一举措反而因对经济增长的冲击,进一步削弱了欧元的支撑。”他补充说:“虽然我们确实看到欧元/美元可能跌破1.10,但我们不会积极追逐这一走势。”那些认为美联储将暂缓加息、对明年美元走势持悲观态度,或更看好欧洲经济的人士,对欧元持相对乐观态度。例如,美国银行虽将其欧元/美元预期从1.20下调至1.15,但仍对欧元持中性立场。

尽管如此,预期欧元将上涨的人数正在迅速减少。法国兴业银行(Societe Generale)首席外汇策略师Kit Juckes表示:“欧元的上涨行情基本已经结束。在我看来,能源危机对欧元绝非利好。”Juckes还将当前情况与2022年进行类比——当时俄乌战争爆发后能源价格飙升,严重削弱了欧元区经济。

来源:FX168全球投资