界面新闻记者 | 何柳颖

界面新闻编辑 | 王姝

广州银行近期将信用卡中心转为信用卡部,这一举动被视为行业首开先河。

早在今年1月,广州银行就开始紧锣密鼓地筹备此次转型。9日到22日,短短半月内,江门、深圳、中山、惠州、佛山、东莞、珠海等7个分中心相继宣布停止运营。

早些时候,在信用卡行业迅猛发展的背景下,众多银行纷纷设立了独立运营的信用卡中心。经历市场洗礼,如今不少银行的信用卡分中心业务逐步回归分行体系,而广州银行的信用卡中心更是直接撤销,行业深度调整的态势持续明显。

信用卡贷款规模削减300亿元

7月10日,国家金融监督管理总局广东监管局下发许可,批准广州银行股份有限公司信用卡中心终止运营。

同日,广州银行发布公告称,为主动适应粤港澳大湾区建设对金融服务民生的要求,提升零售综合服务能力,经国家金融监督管理总局广东监管局批准,该行将原本独立运作的信用卡中心转为信用卡部,并吊销《广州银行股份有限公司信用卡中心金融许可证》,原信用卡各项业务、债权债务、合同权利与义务等由该行信用卡部统一接管。

广州银行方面对界面新闻记者表示,此次调整旨在更好地满足客户综合金融服务的需求,把信用卡业务纳入总行零售金融板块集中管理,既能更好地为粤港澳大湾区实体经济和广大客户提供服务,也是推进精细化管理的自觉行为。

这一决策背后,是信用卡业务的持续收缩。

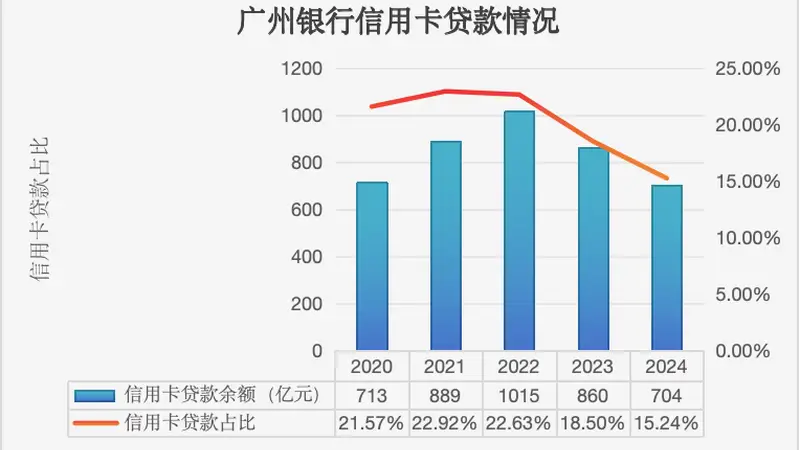

界面新闻记者根据广州银行年报数据整理发现,该行信用卡贷款余额在2022年达到峰值,金额超过千亿元,同年贷款占比为22.63%,同样处于高位。接下来两年,该行信用卡贷款余额持续减少,2024年回落至704亿元,两年间减少了约300亿元,贷款占比也降至15.24%。2025年,广州银行没有公布最新的信用卡贷款余额数据。

(数据来源:广州银行年报 制图:何柳颖)

广州银行信用卡中心的建立与发展,也是我国信用卡业务发展历程的重要标志。

2011年10月,广州银行信用卡中心获得信用卡发卡牌照,2012年初正式发行信用卡,2016年6月在南沙自贸区设立专营机构,为广州银行的分行级机构、战略性部门,同时也是当时全国城商行中仅有的两家信用卡专营机构之一。同年11月,该行信用卡累计发卡量超过100万张。

从业务范围看,该中心涉及信用卡、消费分期等领域,以传统信用卡为主,并辅以面向公务员和大型企业高端客户的场景消费分期业务。

界面新闻记者查阅广州银行年报时注意到,在2024年末,信用卡中心仍作为“专营机构”列在组织架构图中,与16家分行并列。到了2025年末,信用卡中心依然与分行机构并排,但其专营机构特征不再突出。

(图源:广州银行年报)

(图源:广州银行年报)

对于广州银行为何较早进行架构调整,有业内人士对界面新闻记者指出,规模是一方面因素,规模较小相对更容易进行调整。

在南开大学金融发展研究院院长田利辉看来,“这不是简单的组织层级降低,而是顺应周期的策略调整。”他对界面新闻记者分析,信用卡专营机构是高速增长时代的产物,其独立结构服务于规模扩张的竞争,当行业进入存量竞争阶段,业务重心从获客转为活客和风控,独立中心的边际效益显著降低。

面对市场趋于饱和,第三方支付崛起迅速,整体消费情绪不高的情况,我国信用卡市场进入深度调整期。中国人民银行数据表示,到2025年底,我国信用卡和借贷合一卡数量跌破7亿张,减少至6.96亿张,今年一季度进一步降至6.87亿张。

“我最近注销了一张信用卡,主要是觉得权益难以充分利用,目前手上还留有一张。”费费(化名)对界面新闻记者说。

卡量减少,贷款规模同样萎缩。根据Wind已有的可比数据,2025年,在33家银行中,只有6家银行的信用卡贷款余额

网友评论