一季度航空上市公司的整体盈利状况在二季度未能持续。这背后,中东地区自3月爆发的战火是主要原因。

日前,多家航空上市公司公布了上半年的业绩预告。数据显示,各家航司的净利润与去年同期相比出现了下滑或转为亏损状态。

在国有航空企业中,三大航合计亏损额处于73.73亿至89.73亿元区间。若与一季度48亿的盈利额对比,二季度三大航的亏损额合计已突破百亿。

民营航空领域,有两家公布半年报预告的上市航司同样面临净利润大幅下降困境。吉祥航空预计,上半年归母净利润规模在1.4亿至2.1亿元之间,同比下滑幅度介于58.46%至72.30%;华夏航空则预计,上半年归属于上市公司股东的净利润在3500万至5000万元区间,同比降幅达到80.06%至86.04%。

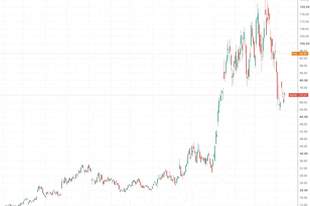

今年二季度,油价涨幅惊人。相比之下,一季度油市的低迷曾让上市航司实现集体盈利,且利润均出现同比增长。

半年报反映的业绩逆转,主要源于传统旅游淡季导致二季度利润大幅萎缩,而油价暴涨是直接诱因。

国泰集团行政总裁林绍波早在中东战事初起的三月便提及,该地区局势对航空业的冲击主要体现在油价上。他透露,三月份的油价与一、二月份相比,涨幅接近两倍。

航油成本为航空公司最主要的成本项。在国际油价大幅度上扬后,国内航油价格也随之上行。四月,国内航油出厂价超越2022年七月创下的历史高点。到了五月,价格较之前已翻倍。

即便六月油价有所回落,依然远高于去年同期水平,更大于中东局势爆发前的局面。就在当月,国际航协将全年行业盈利预期大幅下调。统计显示,整个第二季度,航空煤油平均价格同比涨幅高达90%。

据内部消息,欧洲的航空公司普遍采用规模可观的燃油期货合同,以此锁定燃油价格上涨风险。而国内航司即便参与了燃油套期保值业务,其占比也与实际用油量相去甚远。因此,运营飞机数量多、飞行频率高的航司受油价波动影响更大,这也是上半年国有航司业绩好于民营航司的重要原因。

针对油价的剧烈波动,南航在近期业绩交流会上提出,将采取措施调整航线网络,低效航线削减,高收益航线加密,并更新燃油效率更高的新型飞机。具体而言,广州-伦敦、马德里、莫斯科、布达佩斯等欧洲航线将增加航班频次。东航、国航、吉祥航空等企业也在提升欧洲航线的运力水平。

航线网络的调整,还与中东战局为中欧航线带来机遇密切相关。自三月中旬起,中欧直飞航线的市场需求激增,即便价格高达上万元,部分航班的经济舱也迅速售罄。

中东航线的中断是部分旅客转向直飞的主要原因。此前,大量旅客选择经由阿联酋航空、卡塔尔航空等公司在中东中转前往欧洲。如今,安全性更高、运行效率更好的直飞航线受到青睐。

不过,一位航司市场部门知情人士向记者表示,欧洲航线即便在票价持续调高的背景下,一度也难以完全弥补成本上涨。加上国内多家航司集体增班,欧洲市场的竞争日趋白热化。

民航局最新公布的2026年第二季度国际航线经营许可信息显示,国内航司开拓国际市场的重点方向发生了显著变化,从过去集中投向欧美等传统发达国家市场,转为拓展“一带一路”沿线国家、欧洲及非洲等新兴市场。

统计表明,去年至今,中国航司开通至非洲及“一带一路”国家的国际客运航班的比例已超过七成。

展望三季度,油价上涨的势头得到遏制。七月,国内航空煤油出厂价格环比下降18%,同比增幅收窄为46%,连续两个月处于下行通道。

未来航油价格的走势,将直接决定航司在下半年能否成功扭亏为盈。

近期中东局势及霍尔木兹海峡紧张局势再度升级,致使国际油价周一(13日)上涨近10%,创下2020年来单日最大涨幅。周二(14日),亚太交易时段油价继续攀升2%,逼近一个月以来的最高点。

面对高位运行的国际油价,航空公司如何在控制成本同时拓展收入与客源,成为下半年业绩改善的关键因素。为此,南航管理层提出,将通过动态调整部分低频低效能航线,同时捕捉市场机遇增班高收益航线等策略应对高油价压力。

网友评论