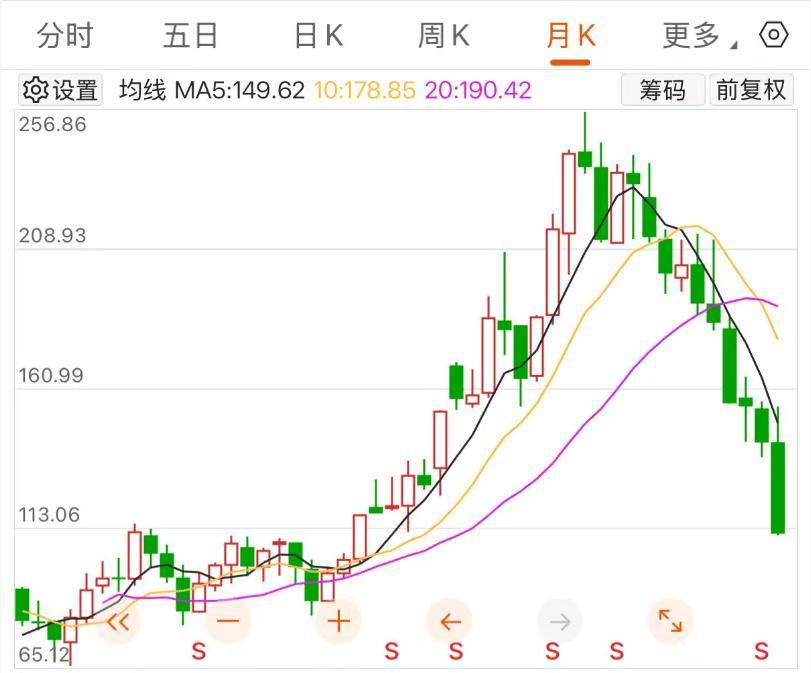

一段不足二十秒的饭局视频,让年营收突破两百亿元的功能饮料领军者东鹏饮料(股票代码605499.SH)发现自己被抛入了舆论的风暴眼。社交平台上一则“董事长不喝自家饮料”的传闻迅速发酵,随之而来的是公司股价的阴跌,短短一周内A+H股市值就累计蒸发了超过七十亿元。6月27日,东鹏饮料发表官方声明,指出这则视频属于恶意捏造,并已经向公安机关报案。同日,“张雪机车”的创始人张雪也出来澄清,证实网络传播的内容是经过恶意剪辑才形成的虚假信息,实际情况是他今年四月同东鹏饮料联席总裁蒋薇薇在厂区交流时,所说的“你有没有喝过别人花钱买的东鹏”,这与“董事长不喝自家饮料”的传言完全两样。尽管理由已经摆出,但市场层面的疑虑并未因此烟消云散。引人深思的是:为何一段明显存在破绽的虚假视频,会对一个千亿级市值的上市企业造成如此剧烈的震动?股价的短期波动或许能归因于网络舆情,但长达一年的持续下跌,显然不是什么“董事长一句话”就能解释得通的。那些谣言更像是情绪的放大器,真正左右股价与市值走向的,还是企业基本面状况的变动以及市场预期的转变。股价持续下跌,回到2024年价位 左右在2024年6月26日,东鹏饮料A股收盘价报110.9元,总市值约为814亿元,这个价格比年初的高点几乎减半。从月K线图来看,公司股价自2025年冲到约256.86元(前复权)的历史顶点后,便陷入了长达一年的调整周期,现在价格基本回到了2024年四月份的程度。这次“虚假视频事件”更像是一根火柴,点着了早已存在的下行趋势。6月22日至26日这五个交易日,东鹏饮料A股从120.63元跌到110.90元,累计跌幅大约8%,再加上港股同步下跌,两家市场合计市值蒸发超过七十亿元。股价一直被视作衡量企业经营状况的标尺。在当国内容量饮料市场坐上双料第一宝座的辉煌时刻,东鹏饮料的市值却在不断缩水,这种反差背后,是市场对于公司增长持续能力的深层次疑虑。增长势头逐季减弱,核心产品触及天花板 从公布的财务数据来看,东鹏饮料的业绩总量在持续扩大,但增长的动力却在明显减弱。2025年全年,公司营收达到208.75亿元,同比增进31.8%;归母净利润为44.15亿元,同比增加32.72%。单是看全年数据似乎还相当漂亮,但如果分季度来看,就能发现增长是在逐季递减:2025年第一季度至第四季度的营收增速分别是39.23%、34.10%、30.36%和22.88%。进入2026年第一季度,增速进一步下探至21.46%。在短短五个季度中,公司营收速度从接近40%跌到了20%附近,几乎减半。对于消费领域的优质股票来说,增长速度中心的下降往往会导致估值体系的重新调整,这也是股价承受压力的一个主要原因。核心产品的增长限制则更为直观。做为公司业绩的支柱,东鹏特饮2025年的营收为155.99亿元,同比增长17.25%,在其总营收中占比高达74.72%。对比来看,在2021年,此产品的收入增速还达到41.60%,到了2025年已经跌破20%。2026年第一季度,公司能量饮料业务的收入增速更是降低到13.11%。从2015年拥有的5.3%的市场份额起步,用了十年时间,东鹏特饮的销量占比增到51.6%,销售额占比达到38.3%,真正成为了当之无愧的行业领头羊。但当一款产品营收达到150亿元规模,并且占据了将近一半的销量份额后,再想往上拓展的空间自然就变得有限了。渠道返利激增,是激励手段还是透支未来 为了让渠道伙伴保持积极性并守护好大单品的销售市场份额,东鹏饮料持续不断地加大在终端市场的投入,这也让市场对公司的利润质量与增长的长期性有了更多讨论。2026年一季度的财务报告显示,公司经营活动产生的现金流净额同比减少了28.35%,而环比更是猛降了85.14%,这可能与经销商返利的大幅增加有关。到第一季度末,公司应付销售返利与折扣的余额合计为34.48亿元,同比暴增70%,这个数目相当于2025年归母净利润的78%。在5月29日举行的业绩沟通会议中,有投资者提出疑问:“应付销售返利的大规模增加是否预示着某种问题?”

“董事长不喝自家饮料”谣言引来70亿市值蒸发,阴跌一年的东鹏饮料,真正的困境远不止这一句话

来源:搜狐新闻 分类:财经