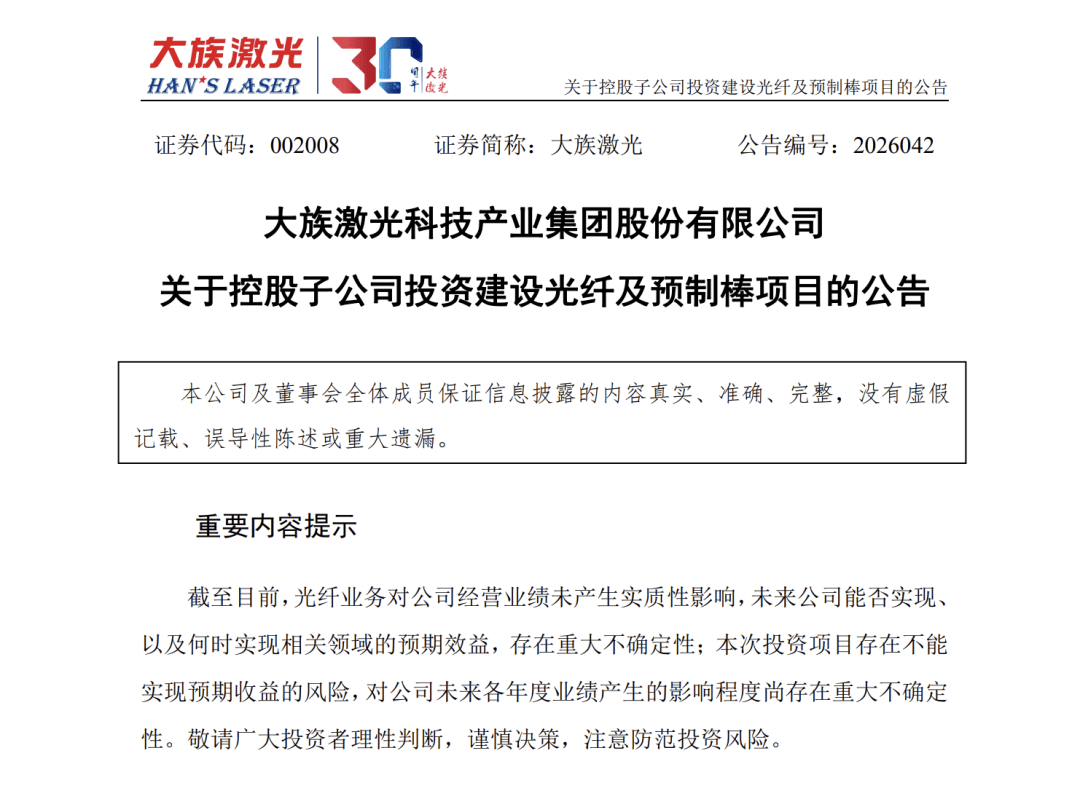

6月25日晚间,大族激光(002008)发布了一项重要公告。根据公告内容,其控股子公司永通智造与张家港大族计划联手投资兴建一个年产6000万芯公里的光纤及预制棒项目。整个项目的总投资额被控制在25.2亿元以下。这个项目将分为两个阶段进行建设,其中一期工程计划投入15.2亿元,二期工程则计划投入10亿元。

公司方面表示,这次投资是公司向高端光纤产业进行布局的关键一步。项目的成功实施,将有助于提升公司在合成石英、光纤预制棒以及空芯光纤等核心领域的自主控制能力。同时,这将进一步完善光通信材料的生产链条,加强激光技术与光纤业务的相互配合,为公司开拓新的利润增长点,并增强企业的长期市场竞争力。

大族激光的主营业务集中在智能制造装备及其关键器件的研发、制造与销售。公司的产品范围广泛,包括信息产业所需设备、新能源设备、半导体设备以及通用工业激光加工设备等。在2026年第一季度,大族激光实现了51.35亿元的营业收入,同比增长了74.44%;归属于上市公司股东的净利润为3.54亿元,同比增长了116.59%。公司指出,今年的经营业绩能够持续增长,主要得益于消费电子行业大客户提出的创新性需求、AI PCB行业需求的提升,以及锂电行业储能产业对设备需求的增长。

从行业发展的角度来看,当前的光纤光缆产业正处在景气周期之中。这是由AI算力建设的快速发展所驱动的。开源证券的一份研报指出,光纤预制棒是进行光纤扩产的基础,但其扩产周期相当长。光纤预制棒被视为光通信产业链中技术壁垒最高、利润占比最大的核心中间产品。光纤预制棒的扩产过程非常困难,可以看作是一个典型的高技术壁垒、重资本投入、长发展周期的行业。

大族激光在公告中也提到了风险提示。据披露,2025年度,公司光纤业务实现的营业收入为4070.61万元,占公司总营业收入的比例仅为0.22%;同时,业务实现了利润-6927.96万元。截至目前,光纤业务对公司整体经营业绩尚未造成实质性影响。未来公司是否能够达成预期效益,以及何时能够实现,都存在很大的不确定性。本次投资项目也存在不能达到预期收益的风险,这对公司未来各年度的业绩可能产生的影响程度目前尚不明确。

至于二级市场股价方面,大族激光近期表现相当不错。截至6月25日收盘时,股票价格为152.80元/股,大约是今年年初股价的三倍。 作者:冯心怡