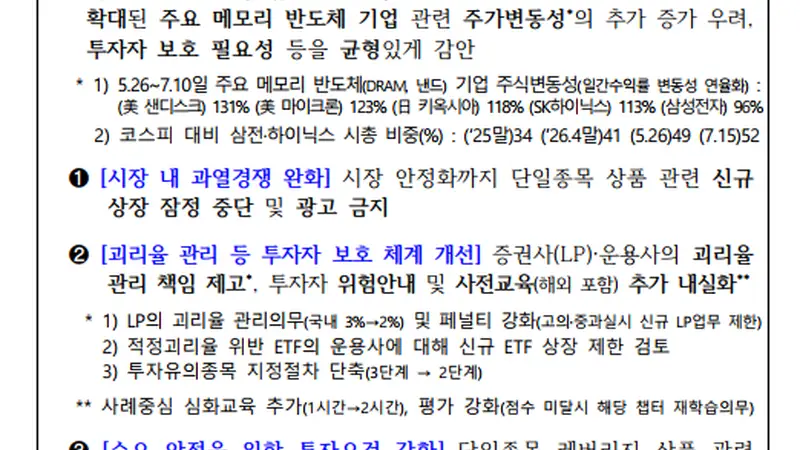

7月16日午后,韩国金融监管部门发布了一系列针对单一股票杠杆ETF的管理措施。韩国金融服务委员会(FSC)发布公告称,作为针对三星电子和SK海力士个股杠杆型ETF风险的补充措施,在市场稳定前,监管部门将暂停此类新产品上市,并禁止相关广告宣传。此外,监管部门大幅调高了投资门槛,投资此类产品所需的基本保证金将由现行的1000万韩元提高至3000万韩元,仅现金可计入基本保证金,除现金以外的可替代担保证券(如国债等)将不再计入保证金范围。监管部门还计划将个股杠杆产品最小交易单位由目前的1份暂时提高至20份。在加强对ETF溢折价率管理和投资者保护方面,监管部门表示,将证券公司对溢折价率的管理标准由目前的3%收紧至2%,考虑对违反溢价率适当性要求的ETF运营商实施新ETF上市限制。此外,投资个股杠杆产品所需完成的投资者教育时间将延长,相关投资者风险评估将进一步强化,投资者适当性相关评级将进一步提升。FSC表示,将持续监测市场状况,在市场未能稳定的情况下,阶段性考虑追加措施方案。韩媒报道显示,已经有部分韩国券商决定取消相关产品的保证金豁免等优惠政策。据韩联社消息,韩国KB证券已向客户发布通知,调整韩国境内杠杆型ETF和ETN(交易所交易基金及交易所交易票据)的基本保证金要求。截至7月16日收盘,韩国KOSPI指数收跌6.37%,报6820.6点。相较于6月高点,韩国KOSPI指数累计跌幅逼近30%。对于韩国股市本轮回撤,机构普遍认为下跌更多源于资金结构与杠杆运作机制的技术性错配,资金踩踏引发流动性冲击,而非半导体基本面的恶化。2026年5月27日,韩国交易所首次批准16只以个股为标的的2倍杠杆ETF同步上市(标的包括三星电子、SK海力士等),打破了仅允许指数杠杆ETF的限制。此前,相关个股杠杆产品仅在海外交易,这一举措的初衷是与全球ETF标准接轨,引导海外资金回流本土资本市场。然而,杠杆产品的快速扩张导致了显著的市场波动。招商证券表示,杠杆ETF运作的核心在于每日净值倍数和每日重置,杠杆ETF的管理人需要引入期货、互换等金融衍生工具以扩大在目标资产上的头寸,从而实现组合的杠杆倍数收益。杠杆ETF需要通过每天调仓来保持稳定的杠杆倍数。当标的指数/个股上涨时,基金的杠杆就会低于目标杠杆,因此基金管理者需要以高价位做多衍生品来增加组合杠杆;当标的指数/个股下跌时,基金的杠杆就会高于目标杠杆,因此基金管理者需要以低价位做空衍生品来降低组合杠杆。因此,杠杆ETF的调仓操作其实是一个“追涨杀跌”的过程。市场对于韩国股票市场杠杆的担忧,主要来自规模快速扩张的衍生品、相对较低的融资保证金比例和日益收紧的监管。此前,5月韩国推出一批科技龙头的杠杆ETF,加速了市场上涨。但6月下旬以来随着韩国科技股大幅调整,杠杆ETF被迫进行大规模对冲,其再平衡的过程加剧标的资产的下跌压力,加速了下跌螺旋。同时,监管的频繁喊话虽意在防范系统性风险,但市场担忧后续强制去杠杆会引发杠杆ETF被动减仓的连锁反应,从而在短期内放大了观望情绪与抛压,叠加AI叙事弱化的扰动,市场波动进一步加剧。“韩国个股杠杆ETF的每日再平衡在下跌市中天然带有助跌属性,而散户零门槛涌入导致的敞口集中,使得调仓冲击被成倍放大。监管的整治恰恰是针对这种脱离基本面的资金空转与波动损耗。当监管措施落地、杠杆泡沫被挤出、资管方完成仓位与流动性的再平衡后,市场定价逻辑将重新回归企业盈利与行业景气。”招商证券分析称。来源:上海证券报微信公众号

韩股突发降杠杆

网友评论