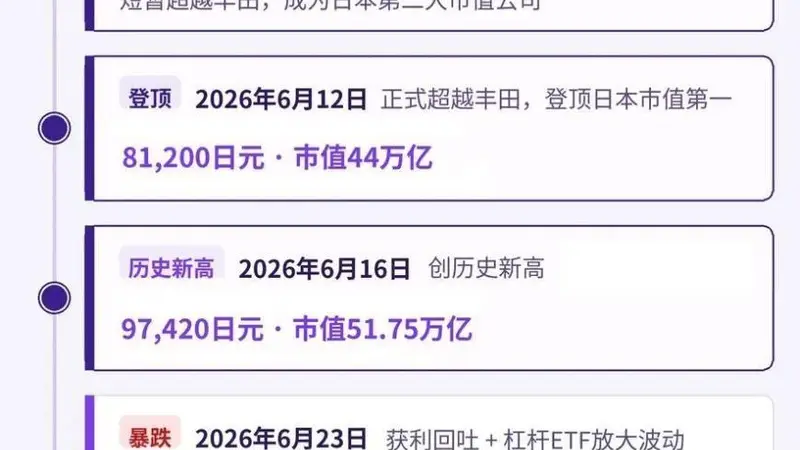

7月17日交易时段初,铠侠企业股票价格遭遇断崖式下跌,跌幅触及16%。公司市值在短时间内损失过半,较6月份创下的最高纪录蒸发出超过一半的价值。这家刚刚一个月前超过丰田,一跃成为日本市值最大企业的存储芯片行业领军者,此刻正在直面一场严峻的市场信任危机。

今年到目前为止,铠侠股价的涨幅已经从之前的940%大幅压缩至大约430%。市值从峰值时的约68万亿日元紧缩至30万亿日元,在日企中的排位也因此跌到了第四位。贝恩资本等早期投资者选择在股价高位进行减持操作,累计获得的账面盈利超过10万亿日元。

万得AI Alice通过对行业历史数据的检索分析显示,铠侠股价的急剧下探,不仅仅是单个公司价值判断的调整,更标志着全球AI半导体市场从普遍上涨的狂热阶段转向残酷分化的过渡期。该公司独特的市场地位——日本市值最高、专注于NAND领域、领导AI存储技术发展——赋予此次股价暴跌三个深刻的市场信号!

这是一个包含三个层面的信号解读

人工智能市场行情从“信仰支撑”转换为“业绩确认”。

铠侠公司曾是AI发展前景的象征,但此次股价暴跌却发生在其基本面依然表现出色(预计Q1利润将暴涨27倍)的情况之下,市场逻辑显然发生了转变:

过去:凡是涉及AI概念,估值都可能被无限抬高(市梦率)。

现在:即便业绩表现亮眼,若无法持续保持超预期的水平(例如Q2业绩指引不够积极),高杠杆资金的出逃将成为必然。

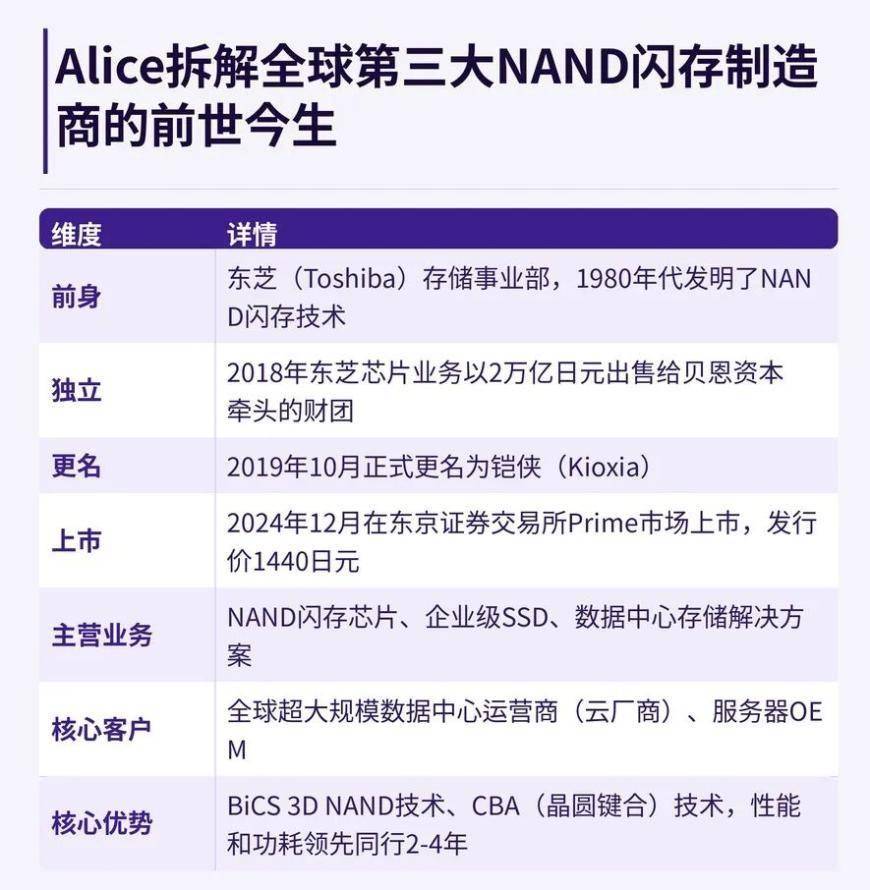

和三星、SK海力士、美光这些企业相比,铠侠是全球范围内唯一缺少DRAM/HBM业务作为风险对冲的纯NAND行业巨头。

市场开始重新评估“业务专注度”带来的风险。在半导体产业的周期性波动里,拥有DRAM+NAND+逻辑芯片多元产品组合的企业,其抗风险能力通常强于单一领域的领导者。这可能会导致资金从“专注领域龙头”流向“综合技术巨头”。

“中国风险”再度成为焦点。

深入展开来看,全球半导体领域的投资结构中,“中国产能扩张”始终是一个关键因素。任何凭借“供给稀缺”理论而实现价格增长的细分市场,都需要重新审视中国制造商进入后可能引发的价格体系重置问题。

回顾日本企业的发展历程,电视、电脑、液晶显示屏等行业多次遭遇“中国风险”:当中国厂商掌握核心制造技术并开始扩大产能规模,日本企业的盈利状况和股票价格往往随之受到重创。

铠侠企业首席执行官太田裕雄在7月份举行的一场记者会上公开表示,CBA晶圆键合技术目前只有他们公司和长江存储具备实际应用能力。这番话语既是技术实力的展示,也是在向市场释放潜在风险信号。

从“AI技术标杆”到“杠杆危机”

和三星电子、SK海力士这些企业不同,铠侠公司专注于NAND存储芯片的研发与生产。

预计到2026年第一季度,铠侠在NAND闪存全球市场份额将达到18%,位列三星电子和SK海力士之后。

7月16日,台积电公布Q2季度净利润同比增长77%,同时提升了全年业绩预期,但市场对此反应平淡,当日费城半导体指数出现了超过4%的跌幅。

这条利好消息在亚太地区的传导过程中引发了负面效应,日经225指数同样下跌超过4%,而铠侠成为当天跌幅最大的企业。

更值得关注的深层原因是杠杆交易带来的连锁反应。加密货币交易平台Bitget于6月8日推出了铠侠永续合约业务(最高杠杆倍数为20倍),使得大量个人投资者通过信用交易放大了投资规模。

东京证券交易所公布的资料显示,信用交易中的买入余额创下了历史新高。单是7月13日一天,净买入金额就达到约8700亿日元,这个数字接近软银集团的四倍。

股价从高点回落超过50%之后,追加保证金的指令开始生效,那些不愿意或无力补缴保证金的市场参与者被强制平仓,进一步加剧了抛售压力。一场典型的“杠杆踩踏”事件正在激烈上演。

Resona Holdings的Hiroki Takei策略师对此现象做了精准描述:“当前高科技板块的股价波动主要是由供需关系变动推动,而非企业基本面变化所致。

市场估值已超出合理范畴

从财务数据角度分析,铠侠的经营状况处于近乎完美的水平。

5月15日,公司公布了FY3/27 Q1(4-6月)的经营指引:营业收入1.75万亿日元(同比增长410%),营业利润1.298万亿日元(同比增长2791%),净利润8690亿日元(同比增长4649%),这三项关键指标均有望创造历史新高。

目前围绕铠侠的机构投资者分歧巨大,这可能是近几年日本股市中最为极端的案例之一。

高盛公司在其6月30日发布的报告中提升了业绩预测,预计Q1营业利润将达到1.417万亿日元,超过了公司自主给出的指引数字。

NAND存储芯片的供需基本面同样稳固。根据Counterpoint的数据……

网友评论