财联社7月17日讯(记者 胡皓琼)"二通一达"公布的6月份经营数据表明,业务收入业绩同比持续进步,但在单票收入方面显现出分化现象。业内人士分析,下半年快递业"反内卷"的态势可能还会继续,不过力度或许会变得不那么强烈。

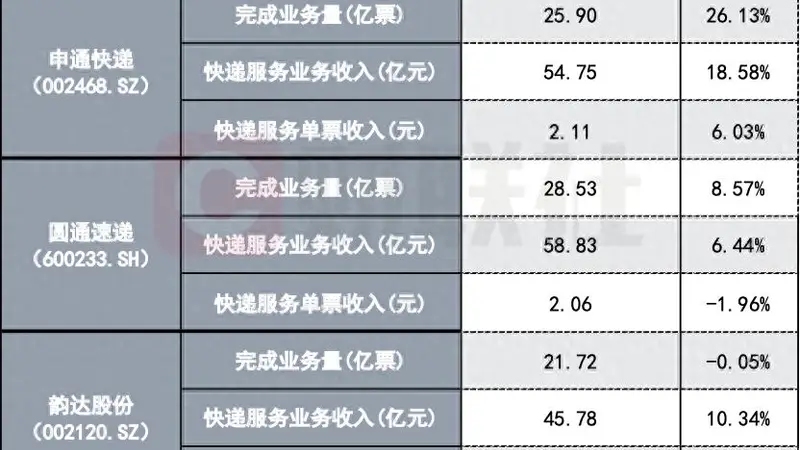

在晚间发布的公告中,"二通一达"详细披露了各自6月的经营状况。韵达股份(002120.SZ)当月单票价格为2.11元,较同期和上月均有提升;申通快递(002468.SZ)单票价格同比增幅为6.03%,达到2.11元,但相比5月份略有下降,减少了0.03元。圆通速递(600233.SH)单票价格停留在2.06元,同比略有下降,不过比5月份上升了0.02元。

就快递服务的业务收入而言,这三家公司均实现了同比增长。在业务量方面,申通快递和韵达股份的数据显示出了同比增加,唯独韵达股份的业务量同比基本保持稳定。

6月份的数据还涵盖了电商"618"大促期间,尽管这依然是快递业的旺季,但形式的呈现已经发生了明显变化。财联社记者从当中通快递(ZYO.US/02057.HK)方面获取的信息显示,在浙江杭州钱塘区的中通快递大江东网点,平日里日均进出港的业务量大约有3.6万票。等到"618"活动启动后,旺季期间的日均处理量可超过7万票。"平台进行大促活动的'待机'时间有越来越长的趋势,现在的情况已不是单日的集中爆发,而是需要连续应对多个阶段性的起伏波峰。"该网点的负责人表示。

有专家认为,这种变化让快递网点在成本控制上有了更多便利,它们的成本不会因为某一阶段的集中高峰而一下子大幅度增加。

在今年上半年,"二通一达"已经公布了各自的业绩预告。申通快递预计2026年上半年归属于母公司的净利润介于9.5亿元至10.6亿元之间,同比增幅达到109.59%至133.85%;韵达股份预计2026年上半年归属于母公司的净利润为9.05亿元至10.5亿元,同比增幅为71.15%至98.57%;圆通速递预计2026年上半年归属于母公司的净利润介于31亿元至34亿元,同比增幅在69.34%至85.73%之间。

惠誉评级亚太区企业评级董事贺丹在向财联社记者表达观点时提道,从上半年的情况看,"反内卷"确实推动了快递公司的盈利状况有所改善,但这并不代表单票价格会一直上升。单票价格的变化主要由电商促销的节奏、服务产品结构以及局部市场的竞争态势所左右。大部分时间里,行业在价格竞争方面确实比以前缓和了一些,不过月度数据上仍可能会出现波动。

对于下半年,贺丹认为快递业的"反内卷"倾向很大概率会继续存在,但力量可能相对 조용。监管层面的引导和企业对利润的重视有助于防止恶性的价格战,而在旺季到来之后局部市场的竞争可能再次出现。总体来说,这种局面有利于行业维持一个比较理智的价格氛围,并且对利润的修复起到继续支持的作用。

网友评论