界面新闻记者 赵阳戈 6月26日,恒逸石化(000703.SZ)发布的一份业绩预告,在化工领域引起了广泛关注。公告内容显示,公司预计2026年上半年归属于上市公司股东的净利润将在55亿元至60亿元之间,较上年同期增长幅度达到2326.31%至2546.88%;扣非净利润预计为54.7亿元至59.7亿元,较上年同期增幅在3560.47%至3895.07%之间。这样的增长速度相当引人注目,恒逸石化究竟是如何实现这一目标的?

来源:公告 东南亚炼化市场的高景气度,以及文莱项目带来的出海机遇 拉长时间视角来看,恒逸石化这份业绩的含金量显得尤为突出。2025年全年,公司实现归母净利润2.58亿元。这意味着,仅用半年的时间,2026年的盈利便是去年的20倍以上。而第一季度已经实现的19.95亿元净利润,加上第二季度预计35亿至40亿元的盈利,显示出盈利能力正在加速提升。

公开资料可知,恒逸石化是全球范围内领先的一家“炼化—化工—化纤”全产业链一体化企业。公司以东南亚地区文莱炼化一期项目作为上游的核心支撑,结合国内PTA-PET及CPL-PA6工厂,构建起从原油加工到化纤产品的一体化生产链。

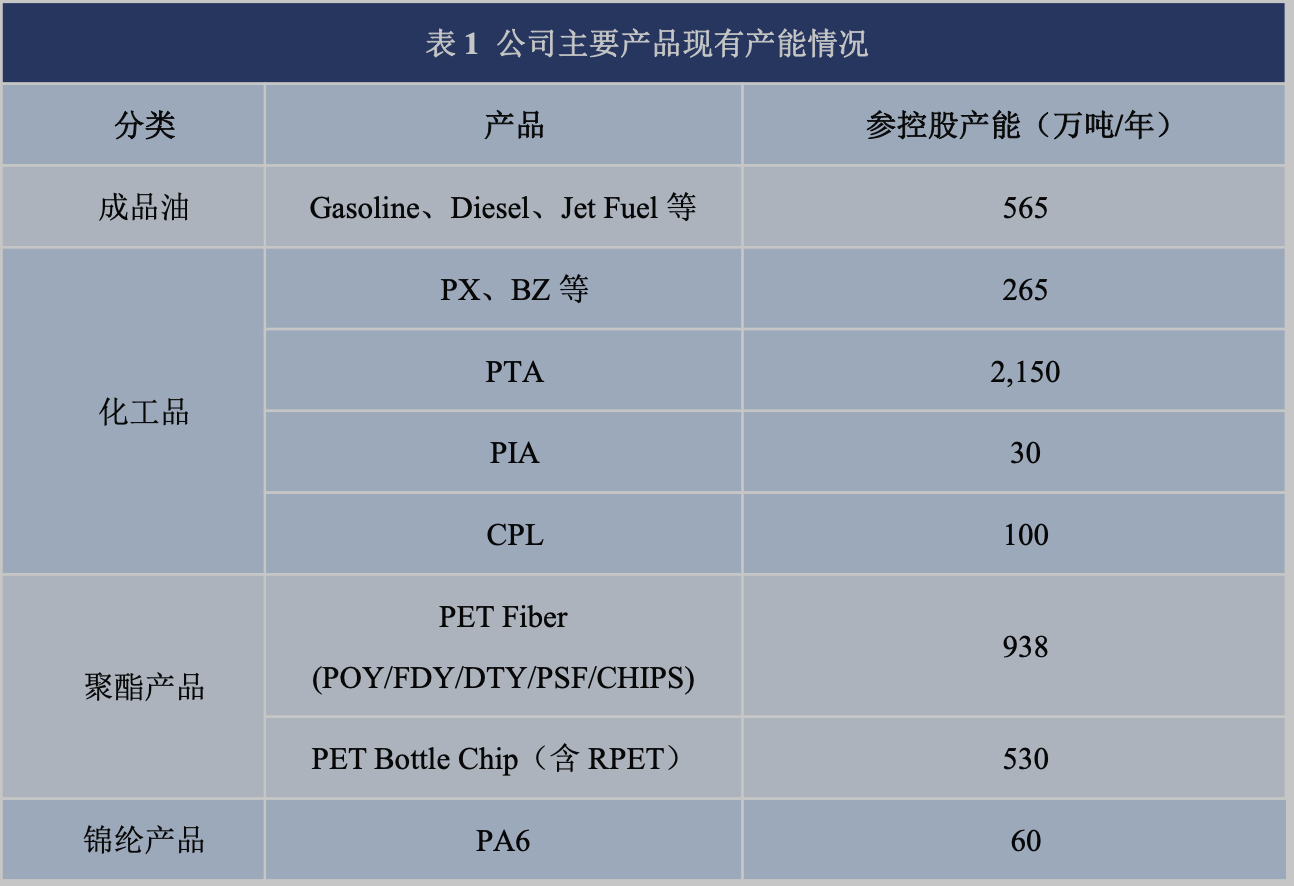

到2025年末,恒逸石化已经形成了800万吨/年炼化设计产能(文莱炼化项目一期)、2150万吨/年参控股PTA产能、1468万吨/年参控股聚合产能、100万吨/年参控股CPL产能、60万吨PA6产能以及30万吨/年PIA设计产能。

来源:公告 文莱项目,正是此次推动业绩爆发式增长的关键动力。

文莱PMB石油化工项目地处文莱达鲁萨兰国,是中国“一带一路”倡议下首个民营炼化项目。该一期项目始于2012年的筹划,2019年11月成功实现全流程投产,并顺利产出汽油、柴油、航空煤油、PX、苯等产成品。这些产成品主要销往东南亚及澳洲市场。

据恒逸石化介绍,2026年上半年,文莱炼厂充分利用税收优惠、市场化定价机制以及低廉的运保费等有利条件,实现满产满销,产品单吨盈利长期维持在较高水平。公司已全面展开文莱炼化二期工程的建设工作。

上市公司相关负责人向界面新闻记者透露,二期项目预计在2028年年底完工,一期工程设计产能为800万吨,二期将提升至1200万吨。

据界面新闻记者掌握的信息,一期800万吨的产能中,包括了150万吨芳烃、50万吨苯及近600万吨汽柴煤油品等,而二期1200万吨的产能则主要用于生产柴油、PX、苯、聚丙烯以及其他高附加值的成品油和化工产品。

有行业专家指出,从需求角度来看,亚洲开发银行最新数据显示,2025年东盟地区经济增速预计可达4.5%,2026年有望维持在4.4%左右的水平,这明显超过全球平均水平。经济面的持续改善,有力支撑了区域内炼化产品需求的稳步上升。

国际能源署(IEA)的报告也预测,到2030年,东南亚地区的石油需求将增加约4900万吨/年,占同期全球石油需求增量近39%。随着东南亚逐渐成为全球制造业转移的重要目的地,该地区目前已是全球最有潜力的石油消费市场之一。

从供应角度来看,东南亚成品油市场长期存在较大的供需不平衡,目前已是全球最大的成品油净进口市场。

恒逸石化作为国内化纤行业中唯一一家在海外拥有炼化工厂的企业,得益于东南亚地区成品油供需长期偏紧的局面,使得成品油盈利远高于国内市场,文莱炼厂的区域优势愈发明显。

广西项目产销两旺,成为新的利润增长源泉 除了文莱项目,年产120万吨己内酰胺-聚酰胺一体化项目也为恒逸石化2026年上半年的业绩提升作出了重要贡献。

公开资料显示,年产120万吨己内酰胺-聚酰胺一体化项目于2022年启动规划,项目总投资197.23亿元,由广西子公司负责建设,并分两期实施。2025年第四季度,项目一期已顺利进入试生产阶段。