(本文作者为 农民Frank,钛媒体经授权发布) 文 | 农民Frank 近期一个月,若将韩国股市与美股并置观察,会捕捉到一个颇为值得玩味的景象。

亚盘交易时段的 SK 海力士,越来越似当晚美股 AI 板块的先行指标:假如它日内劲升,当晚英伟达、美光及费城半导体指数常有跳空高走之姿;倘若它率先出现回调,美股科技股则极有可能随之降温。

尤其是在全球科技股剧烈波动的当下,这种联动性显得愈发清晰。

近期一个实例,就发生在今早美股盘后。美光(MU)抛出远超预期的炸裂财报与指引,韩国市场开盘后,海力士迅速承接这股存储情绪,盘中一度劲升逾 10%。

当然,若简单归结为「海力士涨,美股就涨」,未免过于草率。毕竟一家市值达上万亿美元的股票,想要主导数十万亿美元规模的美国资本市场,显然力不从心。

只是当全球资金围绕 AI 交易同一套预期时,由此形成了一条日益明确的跨市场定价路径。而海力士,恰好成为其中最为敏锐的「温度计」。

更核心的问题由此浮现:海力士何以能担当此任?它如何成为全球 AI 交易的「亚盘风向标」?随着海力士正式推动赴美上市,华尔街又会如何为其重新定位?

一、海力士日内表现,美股夜盘怎生反应?

从交易时序来看,地处亚盘时段的韩国市场,天然处在前一晚美股收盘至次日美股开市之间。

这意味着,韩国市场开盘时,投资者已掌握隔夜美股的收盘数据,也会同步交易当天盘后披露的财报消息及宏观消息。

而等到韩国市场收盘后,美国投资者又会将亚洲半导体公司的表现,结合美股盘前交易与股指期货,作为当日风险偏好的依据。

理论上,海力士与美股之间确实存在一条跨越两大交易时区的传递定价链条:美股前一晚率先释放基础情绪,海力士在亚洲时段完成确认或修正,美股再在下一次开盘时吸收亚洲市场释放的增量信息。

为了佐证这种体感,MSX 麦通选取韩国与美国市场共同交易日为样本,对海力士与美国主要指数之间的同向程度、相关系数及条件命中率进行了回测。

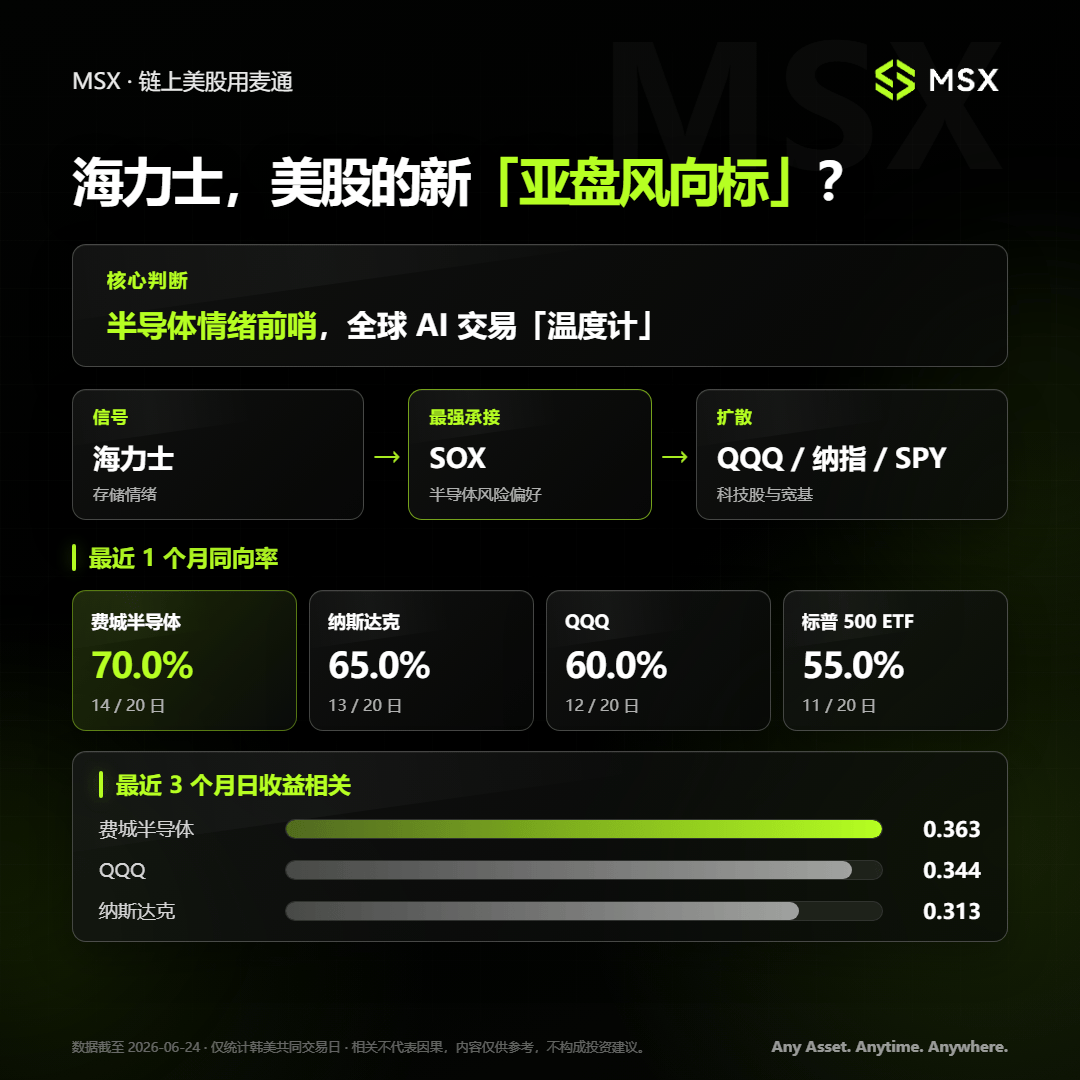

首先,就最近一个月的涨跌趋向而言,海力士与费城半导体指数的同向比率为 70%,即 20 个共同交易日里,有 14 个交易日方向一致。

对比之下,海力士与纳斯达克综合指数的同向比率为 65%,与 QQQ 的同向率为 60%,与标普 500 ETF 的同向率为 55%。

这个结果首先表明,海力士并非对所有美股资产皆等有效的宽基信号,展现出极为明确的产业层级,譬如与费城半导体指数的联动最为紧密,其次为科技股权重更重的纳斯达克和 QQQ,最后才辐射至代表美国整体市场的标普 500。

这与海力士的产业属性高度契合。

资金首先通过海力士交易存储与半导体景气情形,随后这股风险偏好传导至整个 AI 科技板块,唯当行情足够强、影响足够广时,才会进一步扩散至美股大盘。

换句话讲,海力士更似一个半导体情绪的前哨站,而非宏观意义上的美股大盘预示器。

就近三个月的日收益相关系数来看,这种产业层级依旧存在。其中海力士与费城半导体指数的相关系数为 0.363,与 QQQ 为 0.344,与纳斯达克综合指数为 0.313。

需要特别指出的一点是,这些数字并非意味着海力士上涨 1%,费城半导体指数就会严格对应上涨 0.363%,而是衡量两组收益率在样本期内同向变化的程度——数值越趋近 1,说明二者越易同步上涨或下跌;越趋近 0,则代表线性关联越淡。

实事求是地说,0.3 至 0.4 仅属于中等正相关,但考虑到日度金融市场中掺杂大量噪音,这已经是一项极高且极具分量的信号。

也正因此,MSX 进一步对样本开展数据清洗与筛选,发现了一种颇为明显的「强波动触发」现象——当海力士单日上涨超出 1