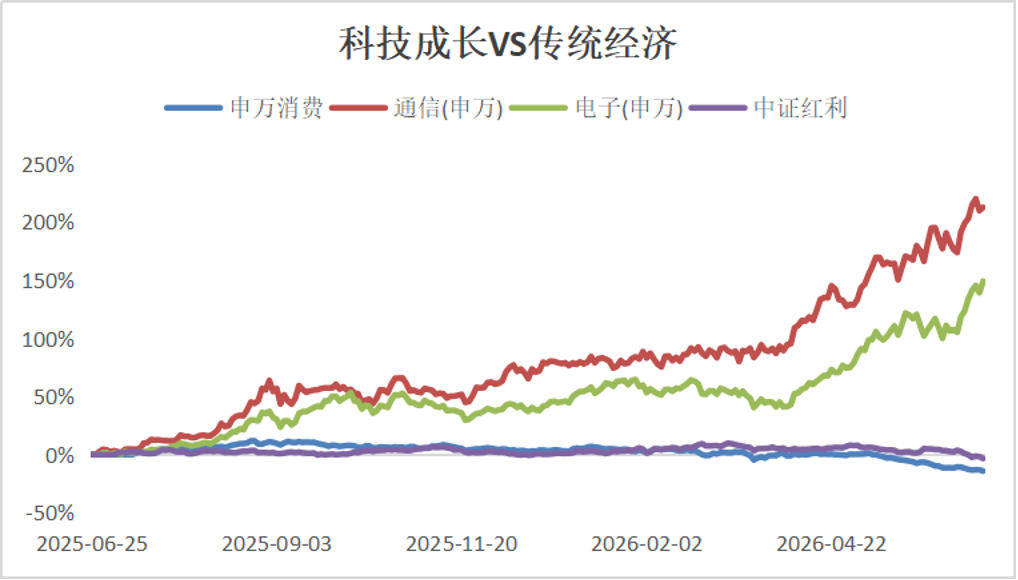

近一个月以来,A股市场的风格日渐明朗——AI硬件板块持续发力,光模块、光芯片、PCB以及光纤等相关细分板块呈现轮番上涨的态势,多只行业龙头股相继创下阶段性新高。创业板指数在科技股的强势带动下表现不俗,电子、通信板块持续领跑市场。相比之下,消费、地产等传统板块仍显疲态,市场资金高度聚集在AI产业链上。

在这样的市场格局下,鑫元科技创新主题混合基金经理张峥青早已进行了前瞻性的布局。截至2026年6月18日,他所管理的鑫元科技创新混合A在近6个月的收益率达到了68.45%,同期业绩比较基准仅为29.36%;近1年的收益率更是高达100.62%,同期业绩比较基准为67.43%。这一亮眼业绩背后,是他独特的技术股投资策略。

张峥青拥有超过十年的科技板块研究经验,曾先后在台湾元大证券、平安证券研究所、海通证券研究所担任分析师。2019年至2020年,他入选了新财富团队分析师。2021年11月加入鑫元基金后,历任研究员、科技组组长,负责覆盖通信、计算机、电子、传媒等核心板块。他的能力圈横跨通信、计算机、电子、传媒等科技核心领域,对行业竞争格局、企业商业模式及成长路径有着深刻的洞察。

在长期的投研实践中,张峥青形成了独到的投资理念。他认为,巴菲特所教导的购买“永恒不变”的投资方式非常出色,但科技投资领域更倾向于奖励那些勇于深入研究“变化”的投资者。因此,他提出了独特的“四端”科技股投资框架:

需求端,要寻找不断变化的需求——技术创新、产品升级、新市场、量价齐升。企业端,要寻找那些不断超越竞争对手优势的企业,尤其是那些在全球产业链中实现国产替代的公司。价格端,科技股通常不会有廉价的买入时机,关键在于寻找“边际变化”。心态端,科技股投资要“跟踪变化,直至变化结束”——买入并持有,直到产业周期变化变得不再可能。

核心观点:为何全市场仅AI一条主线?

谈及市场判断,张峥青的观点十分明确——“全市场仅AI一条主线”。过去三年,市场多次传出风格转换的言论,试图从科技成长股转移到其他板块,但最终均未能成功。这背后的根本原因在于,其他行业的资本支出强度与AI相比,完全不在一个层次上。

在他看来,“其他行业的资本支出就像装修一套房子,几十万就足够;AI则是重新建造一座城市,规模达到万亿。” 数据的爆炸式增长支持了这一观点。从需求侧来看,全球AI Token需求呈现指数级上升。中国日均Token调用量在2024年初还停留在千亿级别,到了2026年3月已飙升到140万亿,两年内增长了超过千倍。这直接推动了云厂商资本支出的提前部署,带动了算力基建的迅猛发展。预计2026年北美云厂商的总资本支出同比增长79%,中国云厂商则预计同比增长105%。

在产业链的具体环节,这种繁荣体现为供需缺口驱动的“量价齐升”,随之而来的是多个硬件环节龙头企业的盈利预期大幅上调: 光模块:预计到2026年,800G光模块的需求同比增长150%—200%,而更前沿的1.6T光模块更是从2025年的180万只跃升至2027年的预期1亿只。

光芯片:预计到2025年,中国光芯片市场规模约为89亿元,到2026年有望达到200亿元左右,同比增长125%。

存储芯片:迎来超级周期,预计到2026年DRAM市场的空间同比增长55%。

PCB:从英伟达H100到Rubin Ultra,单卡PCB价格从1713元上涨到4167元,同比增长143%。

MLCC:预计到2026年AI服务器MLCC需求增长90%—150%;到2027年市场空间预计达到100亿元、2028年或同比增长100%。

实战策略:顺藤摸瓜,挖掘“隐形冠军” 面对如此庞大的产业机遇,张峥青的策略是在AI内部进行“价值量提升”环节的轮动配置。他精准捕捉了硬件价值量迁移的趋势:随着英伟达Rubin等新一代芯片架构的推出,单机柜中GPU的价值占比虽然在