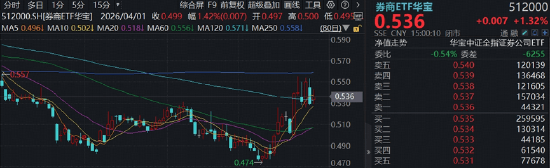

“买券商硬是买一篮子打折科技股”的思路目前正变得愈发普遍。6月29日,券商板块在盘中再次出现波动,资金量达370亿元以上的热门券商ETF华宝(512000)上午直接飙升,场内涨势一度触及2.65%,盘中交易保持活跃,最终收涨1.32%。头部券商纷纷发力,国泰海通、广发证券上涨超过4%,招商证券涨超3%,中信证券、华泰证券等也上涨超过2%。

最近一段时间,券商板块的波动变得非常频繁,资金的关注程度持续增强。到6月26日为止,证券公司指数罕见地连续三周上涨,区间累计涨幅达到8.36%,成为少数录得正收益的非AI板块,并且明显超过了大盘(上证指数下跌0.01%),与此前的持续走弱形成了鲜明对比。更引人注目的是,打破了以往“价值股上涨而科技股下跌”的存量资金较量格局,券商与硬科技的走势同步走强。

中证全指证券公司指数的基日为2007年6月29日,发布于2013年7月15日。中证全指证券公司指数在2021至2025年的年度涨跌幅分别是-4.95%、-27.37%、3.04%、27.26%、2.54%。指数的成分股构成会根据该指数编制规则进行适时调整,其历史回测回报不预示指数的将来表现。

这种变化背后,或许有两方面的原因。首先,券商通过投行业务和股权直接投资,已经深度地和大量优质硬科技企业绑在一起,其科创价值正逐步被市场认识。其次,中报季即将开始,在A股市场行情火热的情况下,券商业绩有望迎来爆发式增长。一场全新的价值重估或许正在上演。

正如一些机构最近所说的,“购买券商就等于投资科技”。《科创板股票发行与承销业务指引》中明确了保荐机构强制跟投的规定,在硬科技企业IPO逐渐回暖、二级市场中的科创股行情得到提振的情况下,券商的科创投资业务正在收获较为丰厚的回报期。国泰海通证券的数据显示,2025年科创板新股平均首日涨幅在200%到260%之间;如果2026年科创板IPO总规模为600亿元、券商的平均跟投比例是3%,全行业跟投入市资金大约18亿元,按照历史涨幅推算,券商对应的预期盈利能达到45亿元。*

目前来看,券商板块的估值仍然处在历史较低水平。到6月29日为止,中证全指证券公司指数的市净率PB(LF)仅为1.32倍,位列近10年中有22.99%的低位。一方面是板块估值不高,另一方面是“投行与投资”业务持续产生新收益。基本面的表现与估值的现状形成了券商板块价值重估的关键点。东方财富证券表示,非银行业虽不是科技行业,但在科技行业的某些方面胜过科技行业,券商的逻辑正在持续得到验证,未来的发展空间还很大。*

高增长潜力和低估值,值得重点关注券商的复苏行情!券商ETF(512000)及其联接基金(A类 006098、C类007531)被动跟踪中证全指证券公司指数,可以一次性包含49家上市券商股,对于想要集中配置头部券商同时又希望能兼顾中小券商的投资者来说,是一种高效的投资方式。券商ETF(512000)的最新基金规模已经超过370亿元,年内日均成交额超过11亿元,是A股中规模和流动性都处于前列的顶流券业ETF。

注意:最近市场波动可能会比较大,短期的涨跌并不表示未来的走势。投资者务必根据自己的资金情况和风险承受能力进行理性投资,同时要高度关注仓位控制和风险管理。

数据源自沪深交易所等。

机构观点源自国泰海通20260255《如何理解券商板块的科创属性和弹性?》,东方财富证券20260629《东财周日晚八点》。

关于ETF基金的费用说明:投资者在购买或卖出基金份额时,申购赎回代理机构可以按照不超过0.5%的标准收取手续费,场内交易费用以证券公司实际收取为准,不收取销售服务费。联接基金费用说明:华宝中证全指证券公司ETF联接基金(A类)的申购费率(前端收费)为申购金额200万元(含)以上时1000元/笔,100万元(含)~200万元时0.6%,100万元以下时1%;赎回费率为持有天数7日以下时1.5%,持有天数7日(含)~180日时0.5%,持有天数180日(含)~1年时0.25%,持