AI算力集群规模一直在持续性增长之中,光互联技术水平正逐步从“可插拔”形态向“NPO/CPO”方向快速推进,整个产业链因而迎来了结构性的升级发展时机。康宁在6月24日推出了它的下一代光互连组件“玻璃桥”,这款组件能够直接与光子集成电路以及光纤相匹配,为CPO实现规模化运用消除了关键的科技难题;与此同时,花旗银行发布的一份最新报告称,全球光互联市场的价值预计到2028年能增长至920亿美元,这三年间的复合增长速度达到65%,其中800G/1.6T光模块的出货量预计会分别达到60百万只和67百万只,NPO/CPO的出货量则从2026年开始会加速增长。

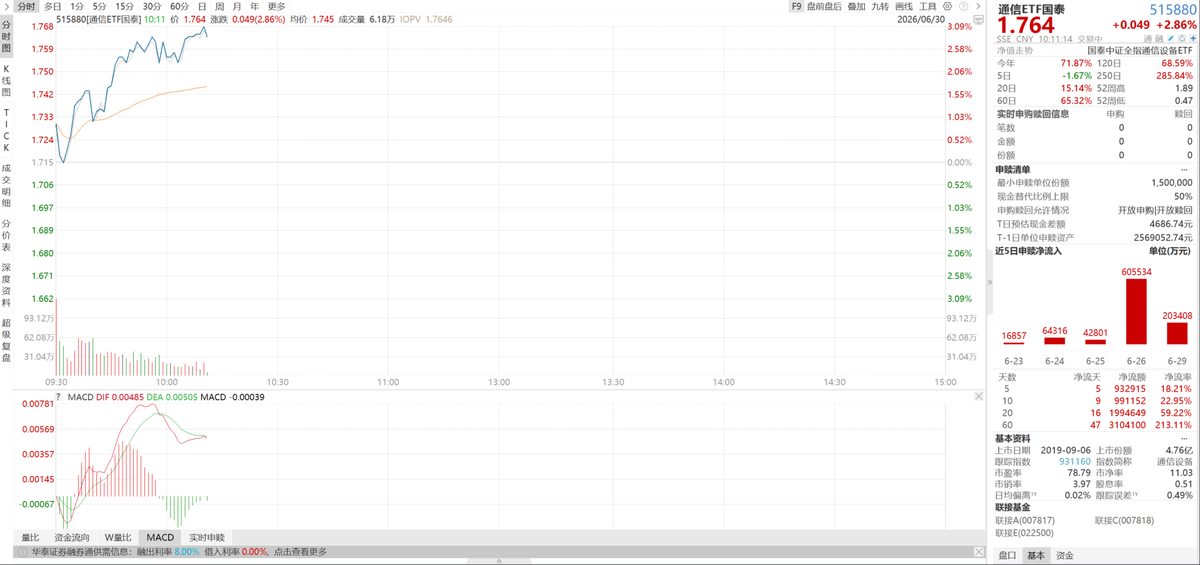

在AI算力资本开支超出预期、光互联技术方案逐步明确、国内行业领袖深入参与全球供应链运作的三重动力驱动下,通信板块的繁荣态势持续升高。通信ETF国泰(515880)在盘中涨了3%以上,近一年的累计涨幅超过260%,集中投资于光模块、服务器、光纤光缆等计算能力核心部分,其中光模块的比重超过了50%,在最近20天内资金净流入接近200亿元,是投资本轮光互联技术革新和AI计算能力设施建设双重胜利的关键选择。

【康宁的玻璃桥突破了CPO的关键限制,光电合并封装技术路径进展迅速】

康宁在6月24日于在韩国首尔举办的AI数据中心光通信技术大会上推出了“玻璃桥”光互连组件,这标志着CPO实现规模化应用的技术难题正被一步一步解决。玻璃桥是一种玻璃光连接器,它能直接连接到光子集成电路和光纤上。光波导的宽度仅有数百纳米,而光纤纤芯的宽度为微米级,两者尺寸差别非常大,玻璃桥依靠玻璃内部制作的光波导精确地完成了光线路连接。康宁运用晶圆级离子交换波导技术在玻璃中制造光波导,光纤传输的光信号通过玻璃波导传输至光芯片,达成高密度光I/O连接,无需传统插拔式收发器或长光纤阵列器材。天风证券研究报告明确表示,康宁正在开发的产品初期将支持30微米或更大的光半导体纤芯间距,目标是将耦合损耗控制在2分贝以下。

康宁和京东方签署了合作备忘录,将在玻璃基封装载板、光互连应用等重点领域开展合作。京东方在2024年投资了9.93亿元建设玻璃基封装载板试验线,目前已经向部分国内客户提供了样品并且进入了技术测试阶段。康宁同样发布了GlassWorks AI平台,这是一个面向AI数据中心的光通信整体解决方案,包括了光纤、光缆、连接器、光纤阵列单元以及各类对准器件。天风证券分析认为,康宁玻璃桥技术的突破暗示着CPO产业链正在从概念验证阶段过渡到工程化实施阶段,玻璃基封装载板、光纤阵列单元、保偏光纤等部分将迎来需求增长。

【花旗大幅提高光互联市场预期,NPO/CPO开放了全新的增长区域】

花旗银行最新报告将全球光互联市场在2028年的估值上调至920亿美元,三年间的复合增长速度达到了65%,800G/1.6T/3.2T光模块将依次成为增长的主要动力。报告提及数据中心应用将主导光互联市场,到2028年将占总出货量的89%。在NPO/CPO方面,花旗预计2026年到2028年的出货量将分别达到0.4百万只、18百万只和56百万只,其中Scale-up场景将成为主要需求来源。

硅光的市场渗透率持续增加,光芯片的需求也随之快速增长。花旗报告预判硅光在光互联中的市场占有率将从2025年的29%提高至2028年的60%,这个趋势的助推因素包括800G及以上速率光模块的广泛分布、CPO/NPO的引入以及EML芯片供应紧张。据此计算,到2028年光芯片总需求将达到17.14亿颗,三年间的复合增长速度为62%,其中EML芯片和CW激光器芯片的出货量将分别达到7.18亿颗和9.87亿颗,三年间的复合增长速度分别为34%和114%。

【供给紧张局面持续加强,国内行业龙头优势更加显著】

光模块产业链的供给方面持续偏紧,领先厂商的产能已经安排到了2028年。激光器芯片持续短缺,行业头部企业Lumentum估计芯片缺口超过30%,产能销售至2028年。Tower硅光PIC产能通过长期合同锁定了2028年。国海证券指出,在中国厂商具备大规模量产能力的这一轮技术革新中,它们占据了明显的竞争优势。