财联社6月30日刊文,记者高艳云采写。当前,证券行业境内发债步伐加快,呈现迅猛增长的态势。到了6月29日,统计数据显示,今年内券商境内发债555只,总额达到1.25万亿元,和去年同期比,发行只数增长了46.44%,发债规模也提升了98.14%。境外发债方面,83只债券发行,金额为45.1亿美元,同比增发40.68%,规模也增长了64.6%。境内存量债券规模也水涨船高,来到3.73万亿元(含1822只债券),境外存量债券152.09亿美元(含298只)。

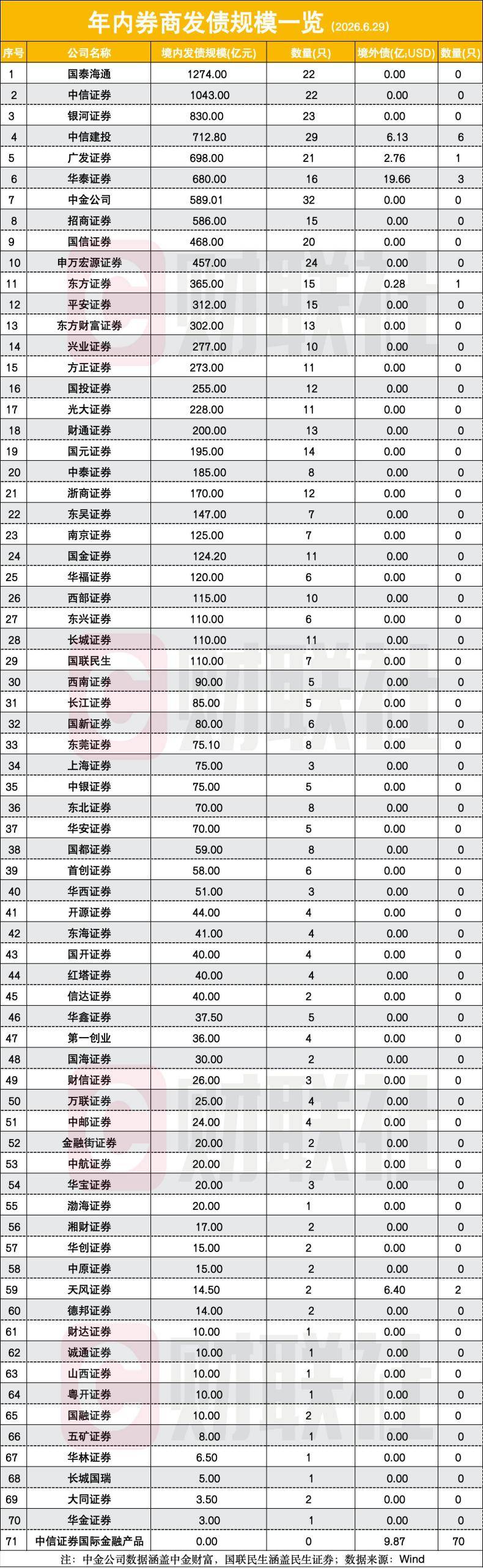

券商发债排名前十的机构分别为国泰海通证券(发行总额1274亿元)、中信证券(1043亿元)、银河证券(830亿元)、中信建投(712.8亿元)、广发证券(698亿元)、华泰证券(680亿元)、中金公司(589.01亿元)、招商证券(586亿元)、国信证券(468亿元)和申万宏源证券(457亿元)。

此次发债热潮的背后,是政策推动、业务需求、窗口机会和重大事件的共同作用。建设一流投行的政策目标提高了资本补充的紧迫程度,采用净资本为核心的风控体系也客观上限制了业务的发展空间;资本密集型业务的转型创造了真实的融资需求,历史性的低利率环境提供了成本支持,而国泰海通证券的合并带来了额外的增量资金。这四个因素共同促使行业在半年内实现了近万亿负债端的扩展。

头部券商在发债金额上占据了市场的绝大部分份额。根据Wind的数据,年内发行金额超过千亿的券商仅国泰海通证券和中信证券两家。国泰海通之所以发债额领先,主要得益于两家机构的合并效应。分析认为,此次合并实现了信用的重新评估,原海通因过去的某些风险事件导致融资成本偏高,合并后债券统一评定为AAA级别,新发债券的票面利率明显下降。加上净资本的增加,机构预计杠杆指标能提升5到8个百分点,充足的资本为上半年1274亿元的发债额提供了资金保障。

行业前十的券商合计发债7337.81亿元,占整个行业发债总额的58.7%,这超过了最后64家券商的发债总额,显示出显著的马太效应。相比之下,财达证券、诚通证券等10家券商上半年的发债金额不足10亿元。其中华金证券(3亿元)、大同证券(3.5亿元)、长城国瑞(5亿元)的发债额最低。业内研究专家指出,中小券商正面临评级低、融资成本高、发债犹豫、业务缩减和评级进一步下滑的恶性循环,多数券商的主体评级在AA级以下,只能依靠股东借款或自有资金来维持运营。

华泰证券境外发债将近20亿美元。年内有6家券商发行境外债券,总额达45.1亿美元。华泰证券以19.66亿美元的成绩遥遥领先,是第二名中信证券国际金融(9.87亿美元)的两倍。天风证券(6.4亿美元)、中信建投(6.13亿美元)、广发证券(2.76亿美元)和东方证券(0.28亿美元)紧随其后。

业内分析,境外发债的主要目的在于补充跨国业务资本金,为海外子公司筹集资金,以支持做市、衍生产品及跨境投行业务等重资本业务的扩展。但发债规模呈现出明显的层次性:华泰、中信等顶级券商已将境外发债作为常态化手段,发行规模稳定在10亿美元级别,以支持其全球化布局。中等规模的券商多是根据项目或窗口期进行融资,尚未形成稳定的节奏。3亿美元以下的多为尝试性或债务续发,表明国际化进程还处于初级阶段。

专业人士认为,华泰证券的领先地位源于其在跨境业务上的提前布局。其曾拥有的AssetMark、FAS Financial Services等海外实体长期带来稳定的美元收益,有效对冲了美元负债的汇率和利率风险,使得境外发债成为资产负债管理的工具。而中小券商的海外发债多是被动的续发,缺乏匹配的美元资产,难以显著增加发债规模。

券商境内存债总额达3.73万亿元。境内存债数量为1822只,境外存债数量为298只,规模为152.09亿美元。目前,境内存债规模超过千亿的券商有11家。其中国泰海通以3441亿元位居 第一,较第二的中信证券(2732亿元)高出709亿元,领先幅度为25.95%。