财联社6月30日讯(编辑 夏军雄)高盛新近发布的报告揭示,不断加剧的气温升高、热浪现象以及干旱风险的攀升,正促使家庭、企业及政府部门加大对“气候适应”领域的投资力度。

暖通空调(HVAC)领域首当其冲,从中获益匪浅。但从更深层面剖析,不断增长的制冷需求将导致夏季电力峰值负荷的扩大,进而拉动发电、输配电、储能、电网自动化、分布式光储以及建筑改造等多个环节的长期资本投入。

该行分析指出,气候风险正从以往的短期波动逐渐演化为长期资本支出的驱动因素。特别是在空调普及率尚低、人口众多且收入持续增长的亚洲新兴市场,未来多年电力需求增长的相当一部分将源于制冷需求的扩张。

空调需求正走向低渗透率市场及高温人口大国

全球住宅HVAC市场正经历一个显著的增长期。日本制冷与空调工业协会提供的统计显示,2024年,全球家用HVAC需求总量达到1.14亿台,较上年增长7%;人均HVAC拥有量提升至13.9台,同比增长6%。其中,亚洲在全球住宅HVAC需求中占据约60%,成为最为庞大的区域市场。

但值得注意的是,亚洲内部的空调普及程度呈现显著差异,这意味着增长潜力并非均等分布。

2024年,日本人均空调拥有量高达76台,中国香港和澳门地区为61台,中国台湾地区为56台;中国内地为35台,尽管如此,已然成为全球空调消费量最大的市场。与之形成对比的是,印度人均空调仅8台,孟加拉国更少,仅有2.5台,远低于全球约14台的平均水平。

这些数据反映出,空调需求的增长并非简单由气温高低决定。城市化进程、居民可支配收入水平、住房条件的改善以及人口数量的增长,同样在推动首次购买与设备更新换代方面发挥作用。

中国内地的空调平均需求量已从2022年的28台/千人增至2024年的35台/千人,这一变化清晰地体现了收入增长和城镇化进程对制冷设备普及的促进作用。

对于印度、孟加拉国等空调渗透率较低的市场,气候压力与经济发展的共同作用可能产生更强烈的催化效应。

高盛的情景模拟结果表明,倘若印度和孟加拉国的人均新增空调需求能达到泰国和越南的平均水平,那么两国每年的电力需求将增加约46TWh,这一增量相当于一个新西兰的耗电量——位列全球第60大耗电经济体。两国住宅HVAC新增用电量将从2024年的24.2TWh跃升至63.6TWh,大约是现有水平的1.8倍;其中,印度将新增39.4TWh,孟加拉国新增7.6TWh。

东盟市场也遵循着类似的逻辑。假设泰国和越南的人均HVAC需求增至香港的水平,那么两国住宅空调的用电量预计将从16.5TWh攀升至31.2TWh,增幅约为现有水平的1.9倍。

欧洲的“隐性市场”

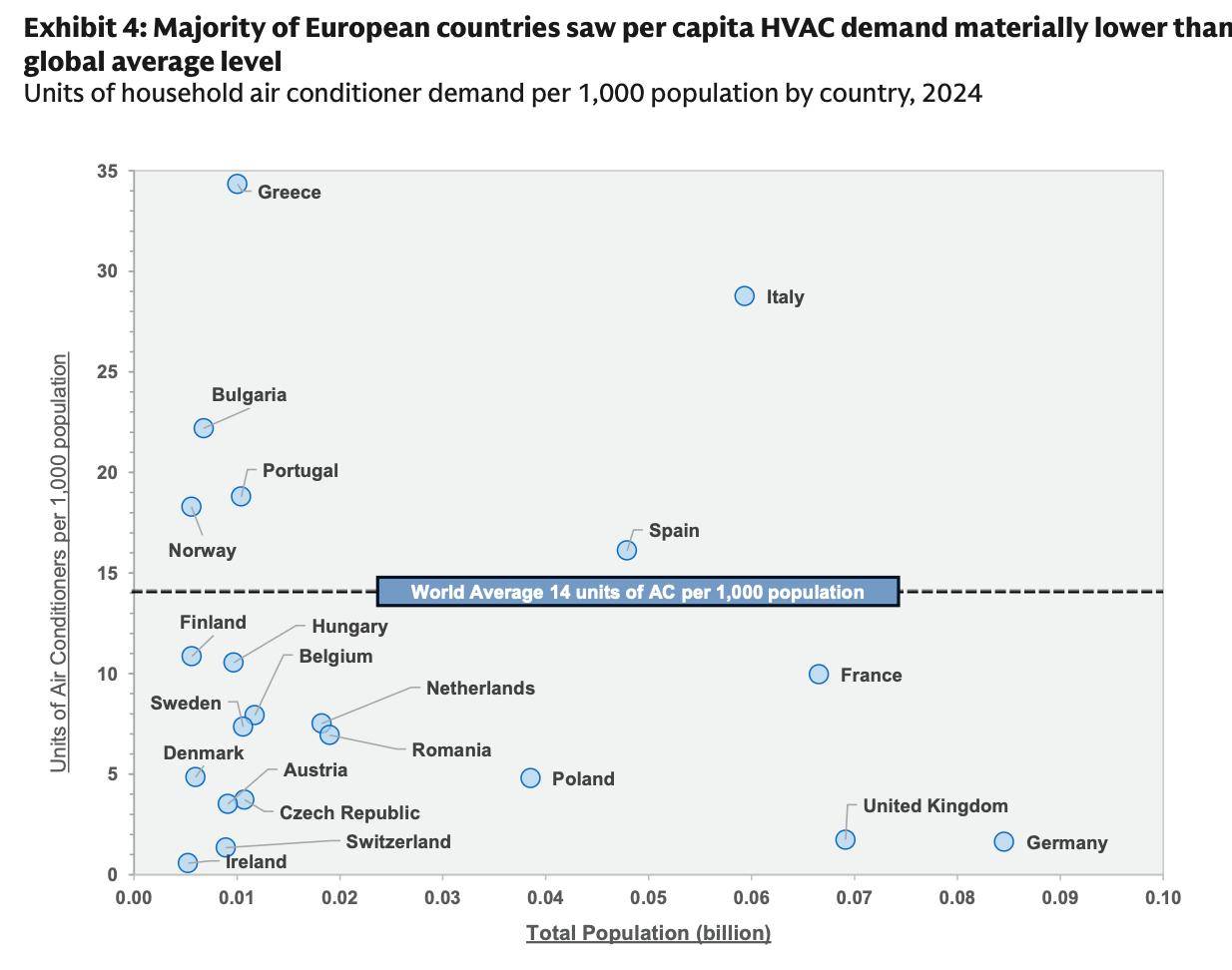

不同于亚洲新兴市场,欧洲的空调需求主要并非源于人口和收入增长,而是由气候变化所引发。

由于欧洲多数地区处于北温带,多数欧洲国家的人均空调需求要低于全球平均水平。

(欧洲国家每千人家用空调需求量为14台,全球平均水平为14台)

在南欧国家中,希腊、意大利和西班牙的空调需求相对较高,但在法国、英国和德国等人口规模更庞大的市场中,人均空调需求不仅低于南欧国家,同样在全球范围内处于较低位置。

过去,温带气候让空调在欧洲被普遍视为非必需品。但现在,热浪出现频率和强度均有所上升,有限的制冷设施开始对公共健康、劳动生产率及能源供应稳定构成挑战。

高盛根据估算指出,假如英国和德国的平均HVAC需求能升至法国的水平,法国能升至西班牙的水平,西班牙能升至意大利的水平,那么这四国住宅制冷用电需求将从2024年的约2.8TWh增长至3.7TWh,新增2TWh,相当于当前水平的1.3倍。

尽管从全年电量总量来看,这一增幅并不算大。高盛特别指出,新增2TWh还不足英国、德国和法国年度居民用电总量的1%。真正构成压力的,在于用电时间分布,制冷需求往往集中在少数高温日。

报告推算出欧洲空调年运行时间将近720小时,这大致相当于30个高温峰值日。因此即便新增电量有限,也会大幅提升夏季用电峰值,对电力系统的调峰、输电及配电网络带来挑战。

这也从侧面解释了为何空调需求增长的投资意义不仅仅局限于设备本身。

欧洲市场的受益链条可能包含商用与住宅HVAC领域。