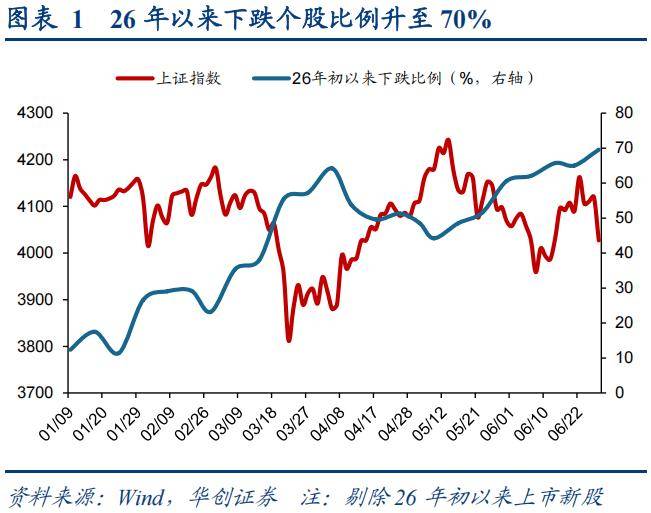

当下市场特点显著,年初至今局面尤其严峻。全市场股票里有七成都录得下跌,整体涨跌幅中位数跌到了-16%。主动管理权益类基金的表现也差强人意,有37%遭遇亏损,其涨幅中位数仅剩7%。此轮行情中,市场指数与个股表现出现背离,指数虽持续修复,但个股跌停家数却在不断增加,赚钱效应明显减弱。统计数据显示,到6月26日,年初以来已有3798只股票收跌,占比高达69.5%。总的涨跌幅中位数继续下降至-16%,而下跌个股的涨跌幅中位数更是低至-23.4%。基金方面,年初以来主动权益基金涨幅中位数是6.9%,37.3%的基金收益为负,这些负收益基金的收益中位数已跌至-9.5%。市场呈现的结构性行情加剧了收益分化。

造成近期市场回调的原因主要有三点:内需疲软、美联储加息预期增强,以及存储成本上升对AI需求的潜在影响。首先是内需方面,今年一至二季度内需持续疲软,导致相关板块股价大幅下挫。5月份社会消费品零售总额同比减少0.6%,创下近22年新低;固定资产投资同比减少4.1%,为近20年最低水平。受此影响,内需消费板块表现不佳,零售、公用事业、美容护理、食品饮料和农业等板块自6月以来分别累计下跌14.0%、13.8%、13.5%、12.3%和11.6%。

其次,美联储加息预期上升推高了美国国债收益率,美元指数随之走强,进而引发资本从新兴市场回流。依据CME数据,由于通胀持续处于高位且经济表现强劲,市场预期美联储的加息时间已从2027年1月提前至2026年9月,美元指数从年初的95.8点上扬至当前的101.4。回顾过去二十年,每当美元指数经历持续大幅上涨的阶段(例如2008年下半年从72点涨21%至87点;2014年7月至2015年3月从80点涨25%至100点;2021年5月至2022年9月从90点涨27%至114点),MSCI新兴市场指数平均下跌19.1%。在这些时期,越南、恒生和韩国综合指数的跌幅最为显著,分别达到-19.9%、-15.2%和-11.5%。

最后,苹果公司产品价格上调引发了对半导体成本上升可能影响消费者需求及整体科技支出的担忧。科技行业的发展通常依赖规模经济效应来降低产品成本,从而提升市场渗透率,并支持科技公司营收的持续增长。但当前AI产业在上游硬件成本不断上涨的背景下,下游厂商议价能力减弱,利润空间受到挤压,被迫提高终端产品价格,进而抑制了市场需求。同时,硅谷Token支出指数近来有所回撤,这表明硬件端持续的价格上涨已经导致市场对AI的使用需求和边际支付意愿出现了一定程度的降低。

尽管市场面临调整,全A净利润的回升前景依然可期,这意味着当前的调整可能相对有限。本轮市场调整中,多数个股已经充分下跌,目前的调整在很大程度上是AI产业链在经历了剧烈波动后出现的,估值已经明显回调。到6月26日,全A市盈率中位数约为25.3倍,较年初的29.5倍下降了14.2%,较2月末高点31.1倍则降低了18.6%;下跌个股的市盈率中位数约为20.3倍,较年初的27.2倍减少了25.1%,相较于2月末的高点28.4倍更是降低了28.3%。此外,我们预测今年的全A业绩有望