每经记者:包晶晶 每经编辑:毕陆名

6月30日晚上,中指研究院、亿翰智库等机构陆续发布了2026年上半年国内房地产企业销售数据。

中指研究院的数据显示,今年上半年,国内前100家房地产企业累计卖房总额大约是15863.6亿元,与1—5月相比,销售降幅缩小了1.3个百分点,并且已经连续四个月收窄。6月份单月,这100家房企全口径卖房额比上月增长11.8%。

保利发展、中海地产、华润置地三家公司的全口径销售额都突破千亿元,具体数字分别是1351亿元、1343.5亿元、1165.0亿元;万科的累计卖房额为350.2亿元,跌至第十位。数据显示,中海地产、招商蛇口、中国金茂等公司的销售额同比增加约10%,北京城建、联发集团等公司的同比增速超过20%。

中指研究院企业研究总监刘水通过微信对《每日经济新闻》记者分析,提到:“市场恢复状况比较不一样,一线以及部分核心二线城市因为优质改善型房产带动成交有些回升,但市场恢复程度很大程度依赖‘产品品质+位置的特殊性’,市场分成几块的格局进一步明显。”

高端房产占比迅速提高

亿翰智库的监测显示,在超过百家企业里,大约有四成房企单月销售比上月增长,其中5家房企的销售额环比增长超过100%。保利发展、中海地产、中国金茂、越秀地产、滨江集团、绿地集团等公司在单月销售额上实现了同比和环比都增长,中海地产单月卖房额最高,达到313.5亿元,环比增长15%;中建壹品单月卖房额91.8亿元,环比增长幅度高达125%。

从卖房结构来看,中指研究院的数据表明,上半年代表企业各种面积段的卖房额占比中,90平方米—140平方米的首改类项目卖房额占比40.8%,是占比最高的,依旧是目前的主力。但200平方米以上高端项目的卖房额占比为25.3%,比去年同期增加了10.9个百分点,增长最快,其他面积段的占比都有所下降。这主要是因为企业投资布局主要集中在一二线核心城市,拿地倾向于核心区域的稀缺地块,不少地方取消了限价政策后,企业能够推出大面积、高配置的大平层或低密产品;另一方面,改善型和高端型产品的需求得到进一步释放,促进了这类产品市场占有率的提升。

亿翰智库认为,企业间的分化趋势还会继续,有些企业确实通过加快推盘速度和调整价格策略实现了阶段性的销售修复,但这种“回暖”带有更多的“时机性”特点,难以形成长期趋势。

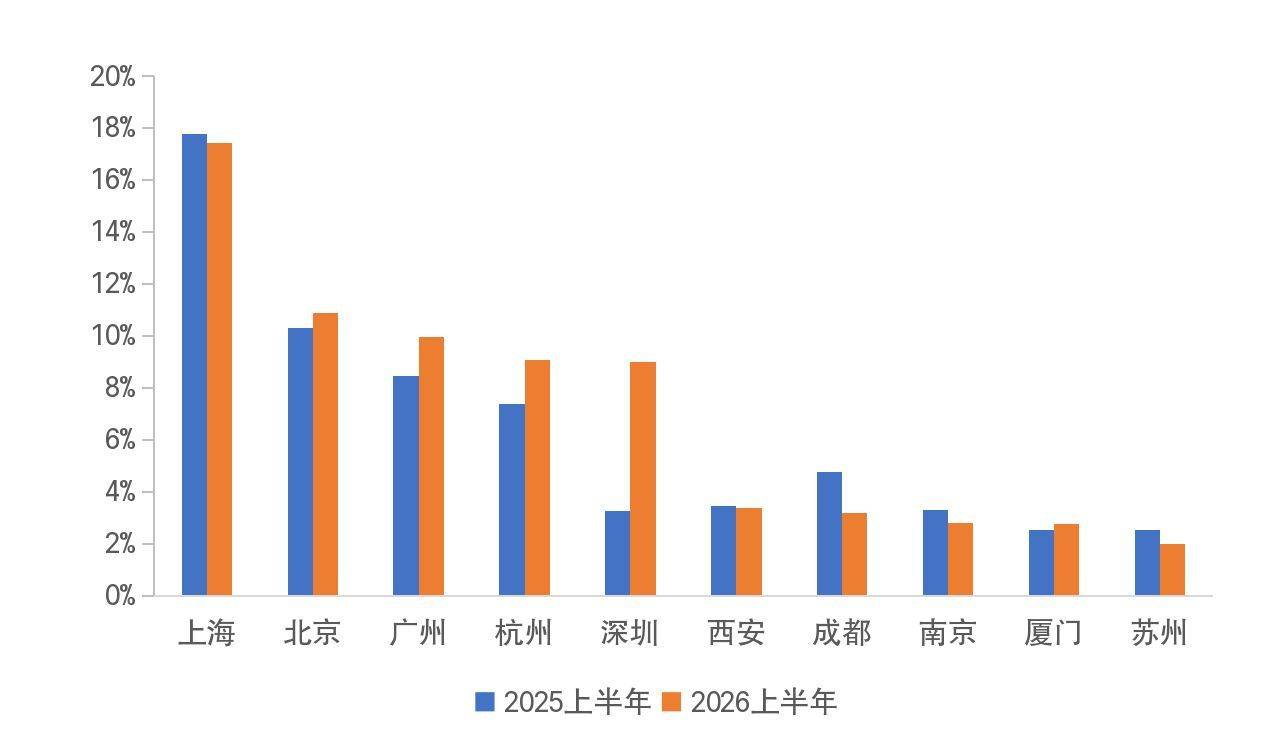

前十城市卖房业绩贡献率超过70%

中指研究院的数据显示,2026年上半年,20家代表房企45.5%的卖房业绩来自一线城市,比去年同期增加了5.8个百分点,占比已经超过了44.6%的二线城市。二线城市卖房业绩贡献占比则比去年同期减少了3.2个百分点。三四线城市卖房业绩贡献占比进一步下降至9.8%,比去年同期减少2.6个百分点。

聚焦区域来看,20家代表房企销售额前十城市的贡献占比已经突破七成,房企投资越来越集中。在一线城市中,北京、广州和深圳的卖房贡献占比都有一定提升,其中深圳提升最明显,比去年同期增加了5.7个百分点;此外,杭州的卖房贡献占比提升了1.7个百分点至9.1%。

从企业角度来看,中海地产、华润置地、招商蛇口、越秀地产、保利置业、中建壹品、中国中铁、中建东孚、象屿地产9家公司在一线城市卖房贡献率都在50%以上。

对于下半年走势的预测,刘水表示:“如果政策继续精准发力,重点城市市场持续恢复,房企加强营销,重点房企的卖房业绩降幅有望持续收窄。在产品打造上,房企需要不断打造‘好房子’,专注于改善型产品,优化户型得房率与适老设计等,避免陷入价格战。”

每日经济新闻