港交所官网披露,6月30日,四川远海国际旅行社股份有限公司(简称远海国际)向该交易所递交了首次公开招股申请材料,东兴证券(香港)担当独家保荐机构。

根据招股书(申请版本,下同)信息,远海国际自定位为全球目的地管理服务提供商。其核心业务是通过对接旅游组织方与目的地服务供应方,进而提供系列化旅游团组产品、定制化旅游团组产品以及企业出海服务方案。

若以2025年收入核算,远海国际在全球范围内所有旅游目的地管理服务提供商中位列第三,而在服务亚洲客源市场的服务商中位居第一。该公司目前已构建的全球服务网络遍及亚洲、欧洲、北美洲等区域,亦在积极向拉丁美洲市场拓展。在2023年至2025年(以下简称报告期)的时间跨度内,累计服务旅游团组超过2.2万个,覆盖旅客数量约88.4万名。

《每日经济新闻》记者(以下简称每经记者)通过梳理远海国际招股书内容发现,即便2025年营收规模突破21亿元,公司净利润率在报告期内最高也未能超过3.1%。业务模式对酒店及交通等上游资源的成本依赖性较强。

另外,公司历史上曾启动A股上市辅导项目但未能完成申报流程。报告期内,贸易应收款项规模有所增加并导致减值亏损,同时累积三年欠缴员工社会保险及住房公积金近2000万元。

报告期内表现:单团平均游客人数及单团平均创收持续下滑

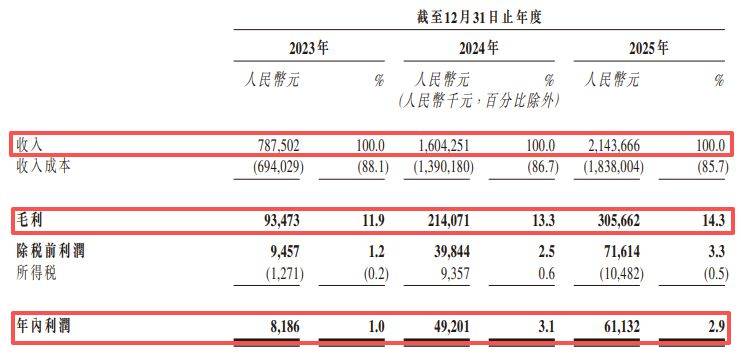

报告期间,远海国际业务体量持续扩大。公司分别取得营收7.88亿元、16.04亿元和21.44亿元。同期,公司实现的毛利率分别为11.9%、13.3%和14.3%。

报告期内,远海国际实现的年度利润分别为818.6万元、4920.1万元和6113.2万元。据此推算,公司在报告期内的净利润率分别为1%、3.1%和2.9%。其中,公司2025年营收在同比增加超5亿元的情况下,净利润率却出现收窄。

依据收入构成分析,团组旅游业务是远海国际的核心营收来源。报告期内,该业务板块的收入分别为6.88亿元、14.72亿元和19.76亿元,占整体收入的比例分别达到87.3%、91.7%和92.2%,显现出稳步提升态势。

从地域分布观察,欧洲目的地对远海国际贡献了绝大部分收入。报告期内,来自欧洲目的地的收入分别为7.15亿元、14.67亿元和19.06亿元,2025年营收占比高达88.9%。

作为目的地管理服务商,远海国际需向上游供应商批量采购旅游资源,此构成公司的主要收入成本。报告期内,公司的收入成本分别为6.94亿元、13.9亿元和18.38亿元,占各期收入比例均超过85%。

其中,酒店住宿与交通运输两项是最大的成本支出。2025年,公司酒店成本达8.76亿元,占收入成本比重为47.7%;交通成本达4.26亿元,占比为23.2%。由于上游资源定价权主要归国际酒店集团及运输服务商所有,目的地的通货膨胀、汇率变迁以及地缘政治等外部环境变化,都可能提升公司采购成本,进而挤压利润空间。

在核心业务运营数据层面,占据主导地位的团组旅游业务反映单团接待游客数量和单团创收能力同步下降。招股书披露,报告期内,公司服务的团组旅游数量分别为3454个、7683个和1.15万个,但每个团组旅游的平均游客数量从2023年的32.7人降至2024年的28.4人,并在2025年进一步调整至24.1人。受单团游客减少影响,公司平均团组旅游创收在报告期内分别为19.92万元、19.16万元和17.12万元,呈现循环下降格局。

针对报告期内每个旅游团组的平均游客数量及平均旅游团组价值减少的现象,远海国际在招股书中说明,“主要体现我们的策略性调整举措,通过更小规模团组提升旅客体验质量”