地方政府为稳定经济、防范金融风险,加大了专项债券发行力度,导致这一债务总额迅速攀升,并在今年首次突破了40万亿元的门槛。财政部最新公布的数据显示,到2026年5月,全国地方政府债务总额约达58.2万亿元。其中,专项债务为40.3万亿元,一般债务为17.9万亿元。地方政府专项债务主要来源于地方自行发行专项债券。这类债券的核心目的是支持具备盈利能力的公益性项目,项目对应的政府性基金或专项收入可用于偿还本息,并将其纳入政府性基金预算范畴,因此不计入财政(即一般公共预算)的赤字。地方政府开始发行专项债券是在2015年,但用了11年多时间,专项债务余额就已突破40万亿元,接近了中央政府所发行国债的余额(截至2025年底,国债余额约41万亿元)。如此庞大的专项债务背后究竟隐藏着怎样的风险?在当前稳增长压力增大和优化政府债务结构的背景下,专项债券的未来走向如何?

专项债券迅速增长的原因之一,是为了堵住地方政府过去通过违规融资形成的“后门”。2014年,中国修订了预算法,自此地方政府得以发行政府债券进行融资,打开了所谓的“前门”。而在赤字限制之下,这一地方债“前门”得以放大的关键,正源于地方政府专项债券。一方面,2015年地方政府首次发行新增专项债券,规模接近0.1万亿元,此后这一数额持续快速增长,至2026年,国家计划发行的新增专项债券规模达到了4.4万亿元,比2015年的发行规模高出44倍。另一方面,中央政府为化解地方政府的隐性债务风险,通过发行政府债券来置换存量隐性债务,主要方式也是发行专项债券。例如,在2024年至2028年间,地方政府计划发行10万亿元专项债券用于置换同样规模的存量隐性债务。

粤开证券首席经济学家罗志恒向第一财经表示,当前中国政府债务构成的特点是中央债务比例较低,而地方债务比例较高,中央与地方债务占比大致为四六开。在地方政府债务结构中,专项债务占比较高,一般债务占比相对较低,两者比例大约为七三开。因此,在中国政府债务总额中,国债、地方专项债和地方一般债的比重分别为42.9%、38.8%和18.2%。罗志恒指出,这一债务结构的形成与经济发展模式、财政体制及化解债务风险的需求密切相关,是在推动经济发展、控制风险和提升财政责任的过程中逐渐形成的。他认为,自中国改革开放尤其是加入世界贸易组织以来,地方政府积极性被充分激发,推动了城镇化、工业化和房地产行业的快速进步,逐渐形成了“中央宏观调控、地方具体执行、地方举债扩大投资”的经济发展模式,因此地方债务成为了主体。在财政体制方面,中国实施分税制改革后,中央财政的直接支出比例较低,而地方的支出比例较高,这也决定了地方债务的规模和占比更高。罗志恒分析,2015年新《预算法》实施后,专项债券作为既能稳定经济增长又不计入财政赤字的重要工具,在地方政府既要维持增长又要控制赤字的双重约束下,自然形成了“控制赤字、扩大专项债”的局面,这也促使新增专项债券的发行规模持续增大。“另外,近年来地方政府在化解债务过程中,也选择了以专项债作为主要置换工具,这导致了原本庞大的隐性债务逐渐转化为专项债务的增长。”罗志恒补充说。

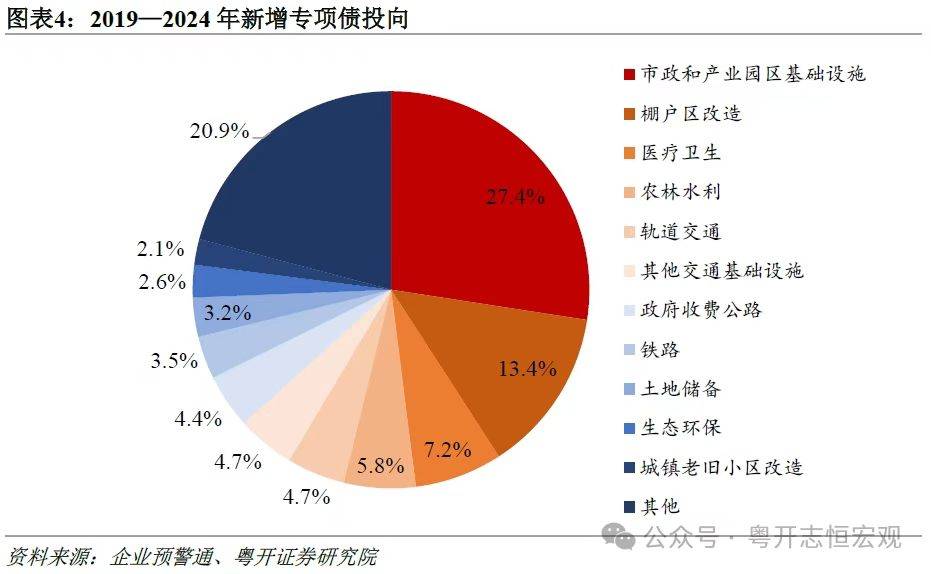

专项债券目前是政府拉动投资、构建现代化基础设施体系的关键工具,为稳定宏观经济提供了重要支持,并有助于化解地方政府的隐性债务风险。政府债务专家、上海财经大学财税投资学院教授毛捷告诉第一财经,专项债券在促进投资和保障就业方面发挥了积极作用。以2025年为例,市政和产业园区基础设施仍是专项债投资的主要领域,规模达0.63万亿元,占比19.7%;土地储备专项债发行迅速回升,占比达17%,仅次于市政和产业园区专项债。以产业园区专项债券为例,2019至2025年间,该类型专项债对应的项目数量达到28503个,投资金额占专项债投资总额的28.2%,多年来始终位居专项债投向领域的首位,这对加快现代产业体系建设、扩大有效投资起到了重要推动作用。“根据我的测算,2019至2024年间,所有专项债项目完工并投入运营后,预计可直接创造约731万个就业岗位;每百万元专项债可带动城市新增就业19.83人,拉动单位就业的财政成本约为5.08万元/人。”毛捷指出。

多数接受第一财经采访的专家认为,目前地方政府专项债务风险总体上是安全且可控的。例如,根据财政部公布的2025年末地方政府专项债务余额约37.3万亿元的数据,若以专项债券平均剩余期限10.5年计算,年均到期还本规模约为3.6万亿元。结合2025年地方政府性基金预算收入约6.4万亿元来看,专项债务到期还本保障倍数(即地方政府性基金预算收入与年均到期还本规模的比值)为1.81,显示偿债能力较好。不过,专项债的偿还也面临一些潜在风险。当前专项债偿债资金主要依赖地方政府的性基金收入,而受房地产市场低迷影响,地方卖地收入连续多年显著下降,导致地方政府性基金预算收入大幅减少,进而增加了偿债的潜在风险。例如,根据财政部数据,2020年末专项债务的到期还本保障倍数为5.27,而到2025年这一比例已降至1.81。另一方面,近些年来地方政府债务结构的变化……