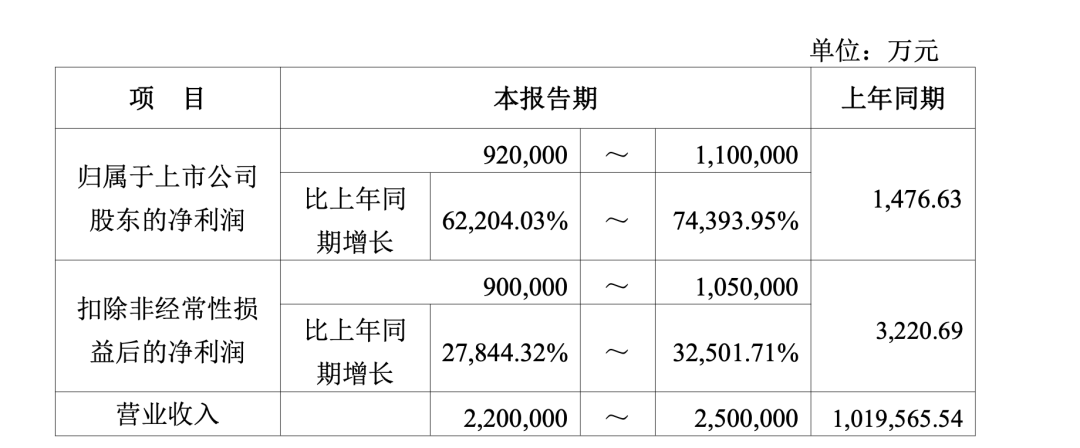

文章配图-1

财联社7月2日讯报道,高盛发布研报称,尽管穿过霍尔木兹海峡的化肥运输自6月中旬起逐步恢复,但风险并未完全消失。若航道再次受阻,影响将沿着原料、化肥、农作物和食品价格链条扩散开去。

霍尔木兹海峡承担着约三分之一全球化肥贸易的重任,其重要性不仅体现在尿素、磷肥等成品肥料的运输上,还在于硫磺、合成氨和液化天然气等上游原料的流通上。

该行认为,接下来几个月要留意三季度采购旺季可能出现的新一轮供给风险,以及磷肥高价对巴西大豆生产的持续打压。

为何霍尔木兹海峡牵动全球化肥市场

霍尔木兹海峡虽是能源市场的咽喉要道,但它对农业投入品供应链的影响同样显著。

高盛测算的数据显示,2024年全球约34%的尿素贸易、18%的磷酸一铵和磷酸二铵贸易、23%的合成氨贸易、49%的硫磺贸易以及20%的液化天然气(LNG)贸易,需要经过霍尔木兹海峡运输。

这说明航道受阻并非只是部分中东化肥出口延迟那么简单,而是可能同时卡住多个环节。

尿素作为主要的氮肥产品,合成氨既是氮肥的重要原料,也可直接用于农业,硫磺是磷肥生产不可或缺的上游投入品,而LNG和天然气决定了氮肥生产成本,因为天然气通常占氮肥生产成本的60%至80%。

因此,霍尔木兹海峡受阻会以两条路径压缩供应:一是成品氮肥和磷肥出口减少,二是上游原料流通受限,削弱其他地区增产或替代的能力。

对全球农产品市场来说,化肥供给体系的替代弹性原本就有限,一旦原料与成品同时受阻,市场往往会迅速转向抢购和抬价。

第二季度因航道受阻引发了供应冲击,但并未演变成更大范围的农业供应危机。这与时间窗口有关。北半球农户大多已在一季度完成春播前采购,下一轮集中采购尚未开始。

尿素价格有所回落,但三季度可能再现紧张

高盛最强调的是近端风险。

与磷肥不同,氮肥对作物单产的影响更加直接,也不能延误。玉米、小麦和水稻等主粮作物通常需要在种植季及时施用氮肥,错过窗口后,即使后续供应恢复,也难以完全弥补产量损失。

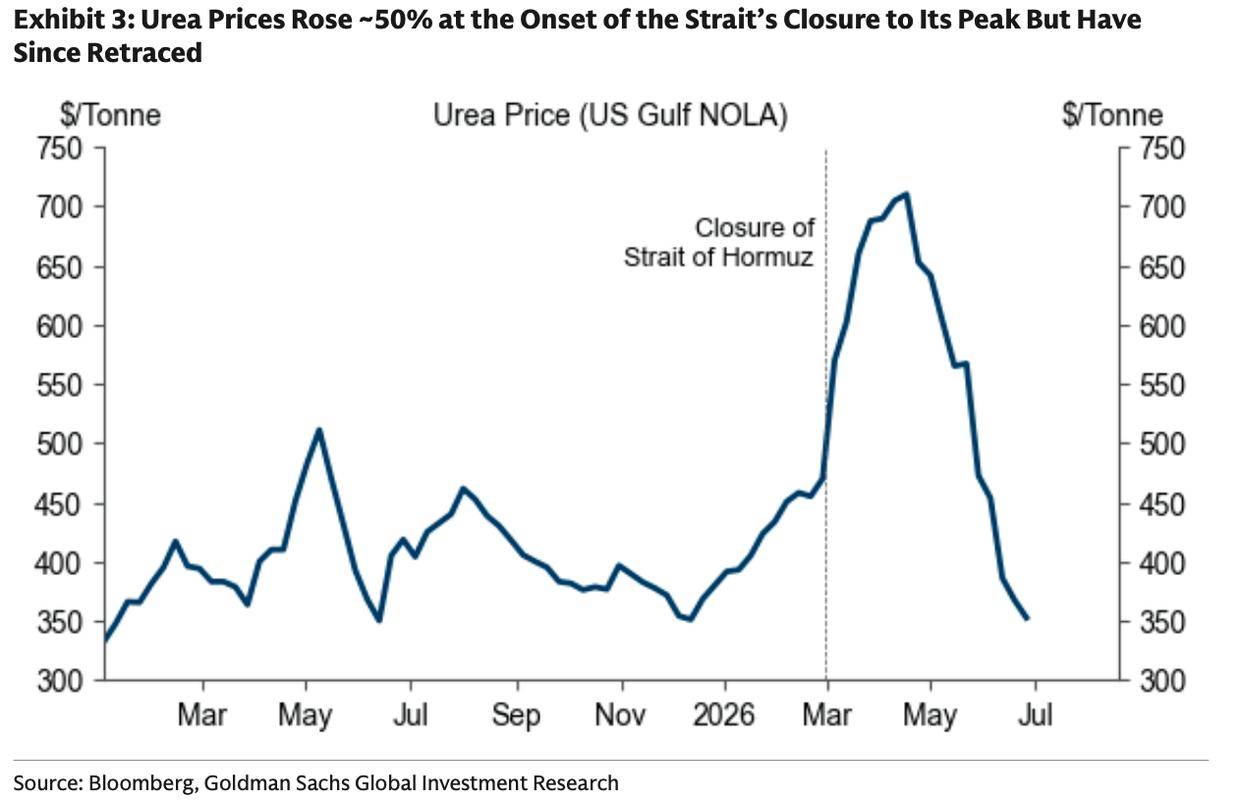

这也是为什么尿素在霍尔木兹关闭初期迅速上涨的原因。研报指出,美国海湾NOLA尿素价格一度较关闭前上升约50%,并冲高至每吨700美元以上;随着6月运输恢复、需求仍处淡季,价格已回落至约350至400美元区间。

不过,价格回落反映的是短期恐慌缓解,而非供应链脆弱性已经消失,真正的考验在三季度。

高盛表示,7月至9月将进入主要氮肥进口国采购与备货阶段,巴西为玉米种植采购尿素,印度为水稻和甘蔗准备肥料,欧盟则开始为冬小麦播种备货。从季节性贸易流向看,巴西和印度在9月至11月的海运氮肥进口量明显上升,欧盟的进口需求也在年底前增强。

一旦此时霍尔木兹运输再度出现明显中断,市场面临的将不再是库存消化或交货延迟,而是关键播种季的即时供应缺口。

巴西大豆面临磷肥高价压力

磷肥的风险相较氮肥更具滞后性和累积性。

农户可以在短期内依靠土壤中原有的磷储备减少施肥,这使得磷肥供应紧张不一定马上导致减产。但如果少施肥持续多个种植季,土壤养分会逐步被消耗,作物抗逆性和长期生产率将下降。

这一问题在巴西大豆市场尤为突出。

巴西大豆占全球大豆出口约62%,是全球饲料、食用油和生物燃料供应链的核心来源。同时,巴西对磷肥进口依赖约80%,使其对国际价格和贸易运输的变化更为敏感。

6月至7月是巴西大豆农户为9月播种采购肥料的关键窗口,但截至6月中旬,当地农户仅锁定约68%的预期肥料需求,低于约75%的历史平均水平。

这表明,在当前采购季已接近过半的情况下,仍有相当一部分需求尚未落实。

更值得注意的是,霍尔木兹恢复通航后,磷肥价格并未像尿素那样显著回落。美国海湾