2026年上半年的市场,科创芯片ETF(588290)实现了超过85%的显著涨幅,而专注于光通信的创业板人工智能ETF(159279)也录得将近50%的增长。

板块的波动性也随之提升。科创芯片ETF(588290)所跟踪指数的一年年化波动率高达43.08%,最近一个月的年化波动率更是急剧攀升至61.45%。

当下,硬科技行情究竟发展到了哪个阶段?

估值与交易拥挤度均处于高位状态。通信、电子等行业构成的AI硬科技板块,其涨幅尤为突出,成为了A股的主导力量。从估值角度来看,随着科技主题的不断深入,TMT指数的市盈率估值已经触及历史最高点。

到2026年6月29日,TMT指数市盈率达到82.82倍,其位置在近十年中处于前90.35%的水平。

交易层面上,市场的拥挤度也在增加。同一天的数据显示,TMT板块的成交额占整个A股市场比重的48%,相当于近五成的交易资金集中在科技领域。

这两大指标的叠加,无疑让市场对“过热”的担忧加剧。不过,科技行情是否即将结束?目前来看,答案是否定的。

当前的高估值应如何解读?

业绩的高速增长或许足以消化估值

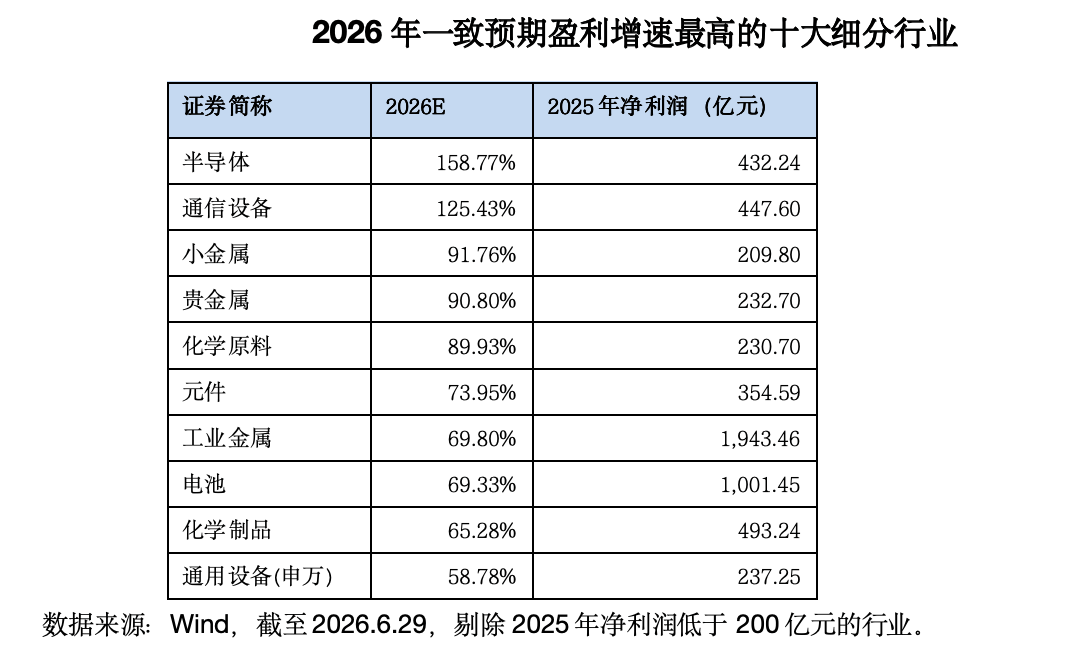

从一致盈利预期来看,剔除低基数影响的行业里,2026年的业绩增速预期较为靠前的多集中于AI产业链,涵盖半导体、通信设备、元件等领域。整体而言,硬科技板块的盈利增速在全市场位居前列,高成长性有望支撑起当前的估值水平。

根据某机构的研报,现阶段AI算力产业链的PEG中位数大约在0.96倍,这一数字仍处在合理范围之内。原因为核心企业的净利润增速确实较快,有优异的业绩来支撑估值。

(资料引用自:天风国际证券《宏观专题 | AI算力的估值目前高了吗?》,报告发布于2026年6月9日。注:对于成长性较高的公司,机构通常会采用PEG指标来评估估值。计算公式为PEG=PE(TTM)/净利润增速,通常认为PEG为1表示合理,若超过2则可能进入泡沫预警阶段。)

产业趋势持续为基本面提供支撑

机构通过拆解上市公司数据发现,2025年AI相关行业的资本开支同比增速为9.3%,今年一季度进一步提升至11.1%,显示出我国上市公司在AI领域的投资仍在加速阶段。(资料参考:东吴证券《AI如何拉动中国经济?与美国有何差异》,2026年6月4日)

随着智能体AI的爆发,各种大模型智能体的Token调用量迅速增加,市场对AI基础设施的需求日益旺盛。

此外,海内外大模型与算力硬件的竞速式发展,推动技术革新与资本开支的同步提升,科技成长的长期主线并未动摇。

政策导向持续巩固成长主线

2026年6月17日举办的陆家嘴论坛,明确指出资本市场需服务实体经济,重点支持“硬科技”的发展方向,政策重心向硬科技、长期资金以及制度开放倾斜。

政策层面的支持,进一步巩固了科技成长这一核心主线。未来,那些持续加大研发投入、具备扎实产业转化能力的硬科技企业,预计将继续成为各界资金关注的核心投资对象。

高增长的业绩、蓬勃的产业趋势与政策端的持续加码,共同构成了科技成长赛道的坚实基础。

随着市场行情继续演进,投资选股需要更加审慎。下一步的配置应聚焦于基本面稳固、估值合理的硬科技细分领域,通过捕捉结构性机会来获取回报。

关于投资工具的选择,科创芯片ETF(588290)与上证科创板芯片指数紧密联动,覆盖了芯片设计、制造、设备、材料以及封测全产业链,共计50只核心科创芯片成分股。其中,寒武纪、澜起科技、中芯国际等国产半导体龙头股的配置权重显著,寒武纪更是达到了12.1%。该指数对AI算力、晶圆涨价、先进封装等产业红利具有充分的受益度。特别值得一提的是,科创芯片指数与存储芯片概念(886042.TI)有22只成分股重合,累计权重超过51%,是全市场存储芯片概念中权重最高的指数之一。

从细节来看,科创芯片ETF(588290)作为首批推出的科创芯片ETF产品,长期以来日均成交额一直位居上证科创板芯片指数前列,其产品流动性稳居同类产品的前列。充足的流动性能够有效降低投资者在进出操作上的资金成本。